1. Les chiffres retenus pour la décennie 2007-2016 reprennent les prévisions du FMI pour les années 2015 et 2016 (mise à jour du World Economic Outlook, janvier 2016).

2. Source : « Perspectives démographiques mondiales », ONU.

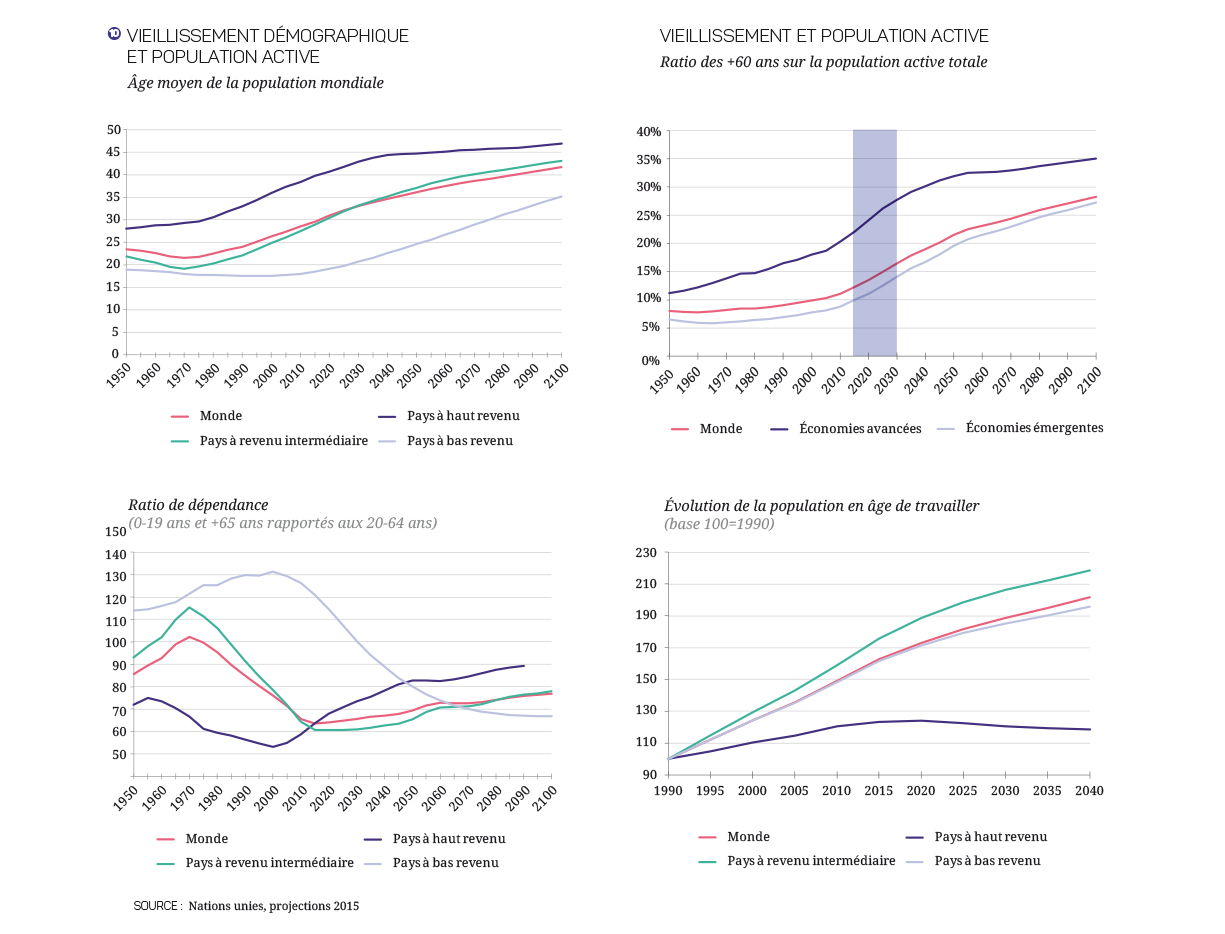

3. À l’inverse, le vieillissement joue négativement sur le taux de participation en accroissant la part des cohortes les plus âgées dont les taux de participation sont plus faibles.

4. L’atténuation de l’effet démographie sur l’emploi induite par l’augmentation des taux de participation et d’emploi est légèrement inférieure à celle évaluée par l’Ageing Working Group dont certaines hypothèses de convergence des taux d’emploi sur le début de la période de projection nous paraissent surévaluées.

5. Ceci suppose une croissance continue du ratio capital-travail et donc une forme de substitution du capital au travail qui s’expliquerait par la rareté croissante de ce dernier.

6. Aubert P. et Crépon B. (2004), « La productivité des salariés âgés : une tentative d’estimation », Économie et Statistique, n° 368, avril ; Feyrer J. (2007), “Demographics and Productivity”, Review of Economics and Statistics, February ; Werding M. (2008), “Ageing and Productivity Growth: Are There Macro-level Cohort Effects of Human Capital?”, CESifo Working Paper, January 30.

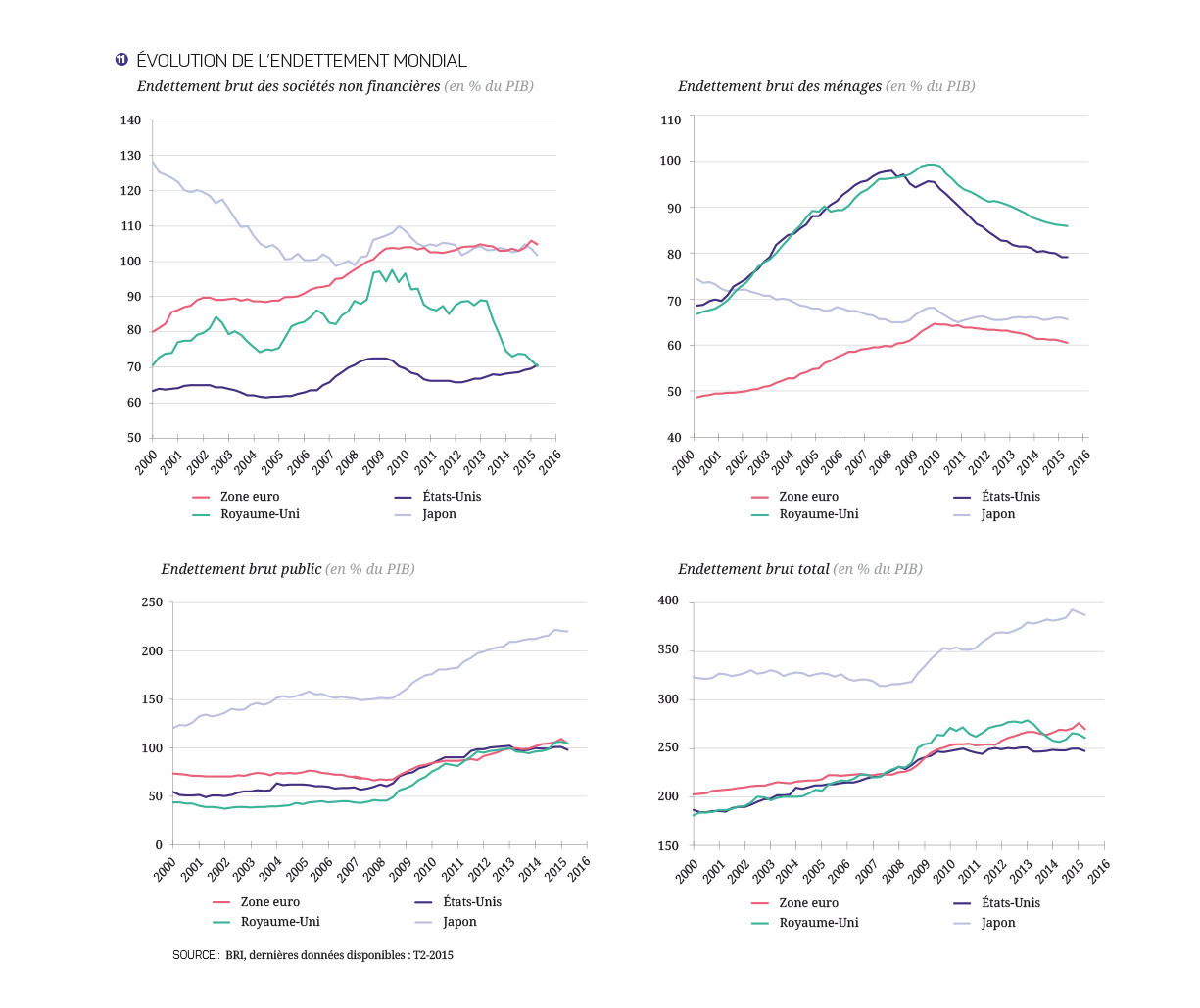

7. Cechetti et al. (2011) estiment que les seuils au-delà desquels l’endettement réduit la croissance sont 85 % du PIB pour la dette publique, 90 % pour les entreprises et 85 % pour les ménages. Au-delà de ce seuil, toute hausse de l’endettement public de 10 points de PIB réduirait la croissance de 0,2 point par an. Bornhorst et al. (2013) montrent qu’un endettement élevé dans plusieurs secteurs simultanément démultiplie l’effet négatif sur la croissance. Voir Cecchetti S.G., Mohanty M.S. et Zampolli F. (2011),“The Real Effects of Debt”, BIS Working Papers 352 ; Bornhorst F. et Ruiz-Arranz M. (2013), “The Perils of Private-Sector Deleveraging in the Eurozone”, November 10, VOX CEPR’s Policy Portal.

8. Chen S., Kim M., Otte M., Wiseman K. et Zdzienicka A. (2015), “Private Sector Deleveraging and Growth Following Busts”, IMF Working Paper WP/15/35, February.

9. À l’inverse, la faiblesse de l’inflation et de la croissance complique d’autant plus le désendettement.

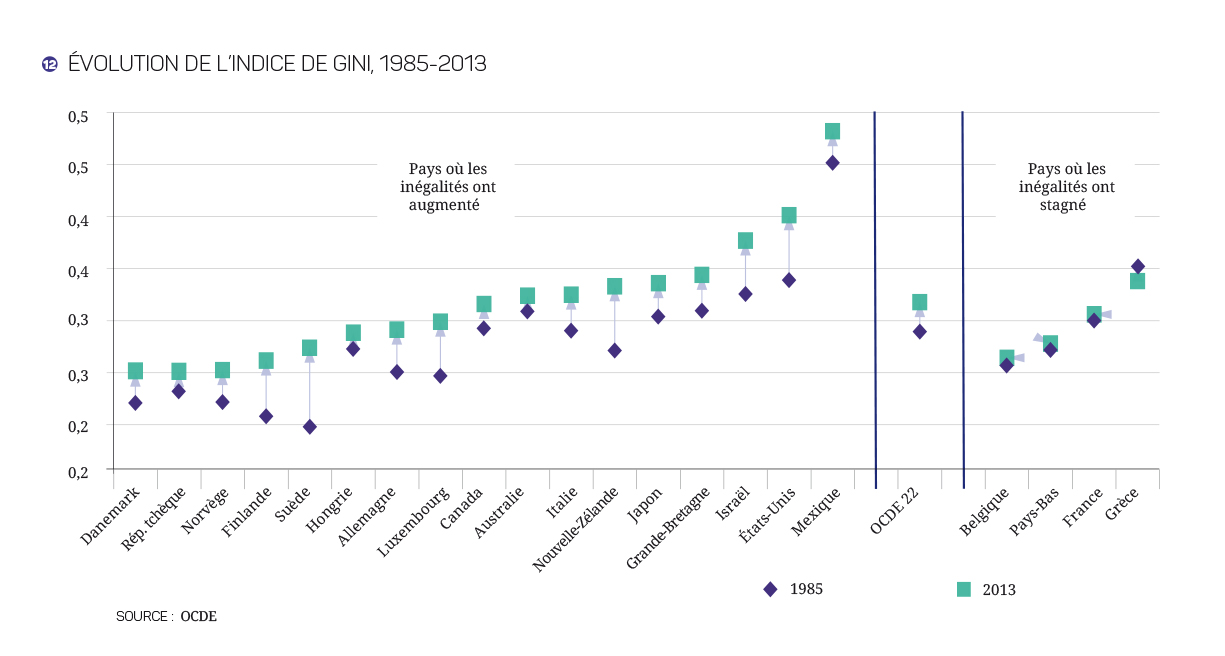

10. Cingano F. (2014), “Trends in Income Inequality and its Impact on Economic Growth”, OECD Social, Employment and Migration Working Papers No 163.

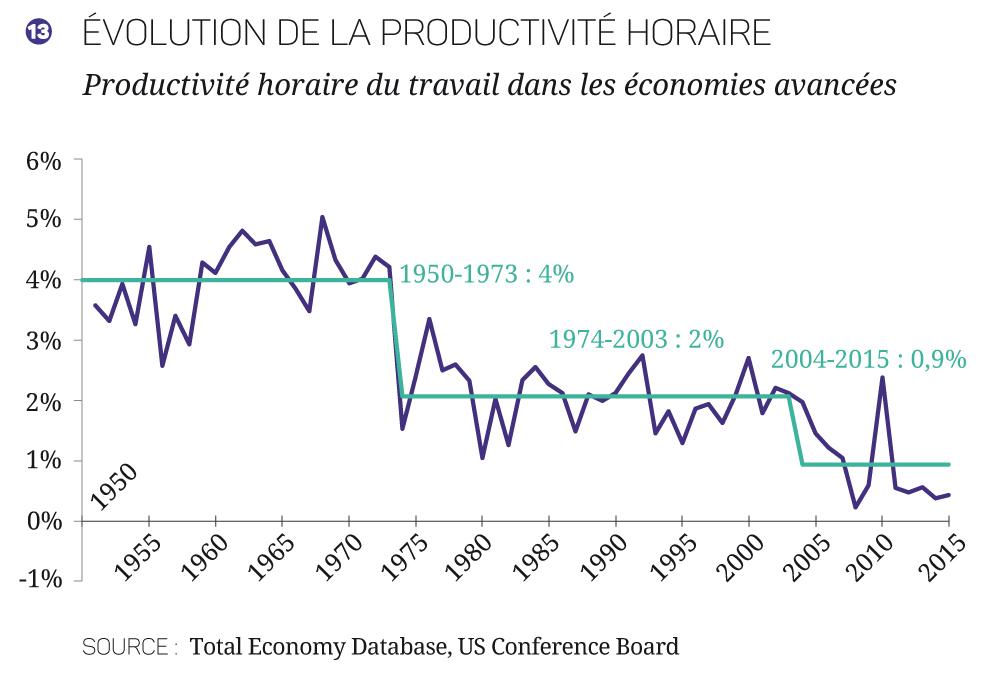

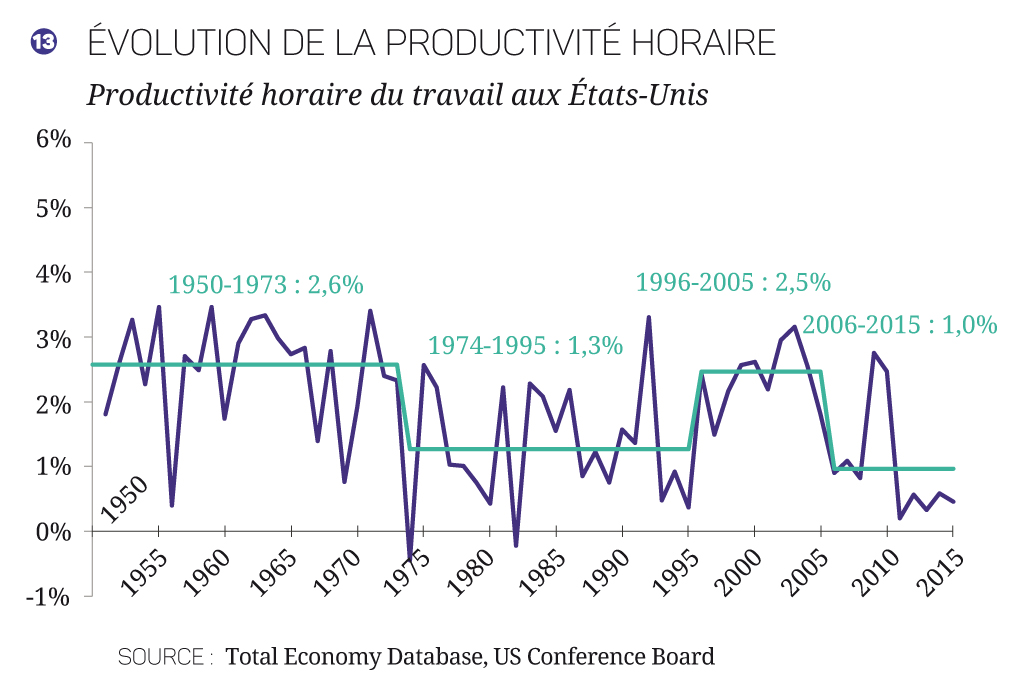

11. C’est l’ordre de grandeur du ralentissement de la productivité horaire prévu pour les États-Unis par Gordon R.J. (2014), “The Demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections”, NBER Working Papers No. 19895, February.

12. Bartelsmann estime possible d’atteindre une croissance de la productivité horaire de l’ordre de 2,5 % sur les 20-30 prochaines années ; voir Bartelsman E.J. (2013), “ICT, Reallocation and Productivity”, Economic Papers 486, April, European Commission.

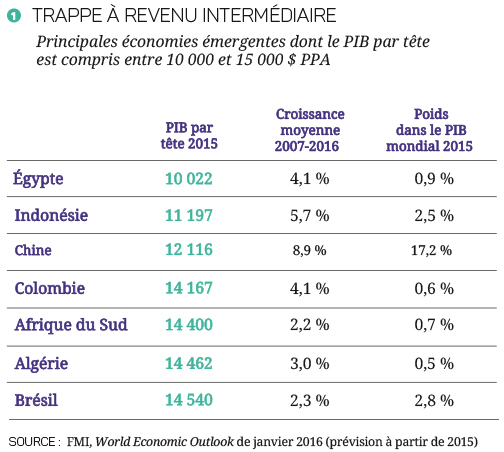

13. Nous retenons l’Indonésie, la Chine, l’Égypte et la Colombie. D’autres pays, comme le Brésil ou l’Afrique du Sud, qui appartiennent à l’intervalle de revenu choisi ont des croissances moyennes déjà faibles sur la décennie 2007-2016. Voir Eichengreen B., Park D. et Shin K. (2013), “Growth Slowdowns Redux: New Evidence on the Middle-Income Trap”, NBER Working Papers No 18673.

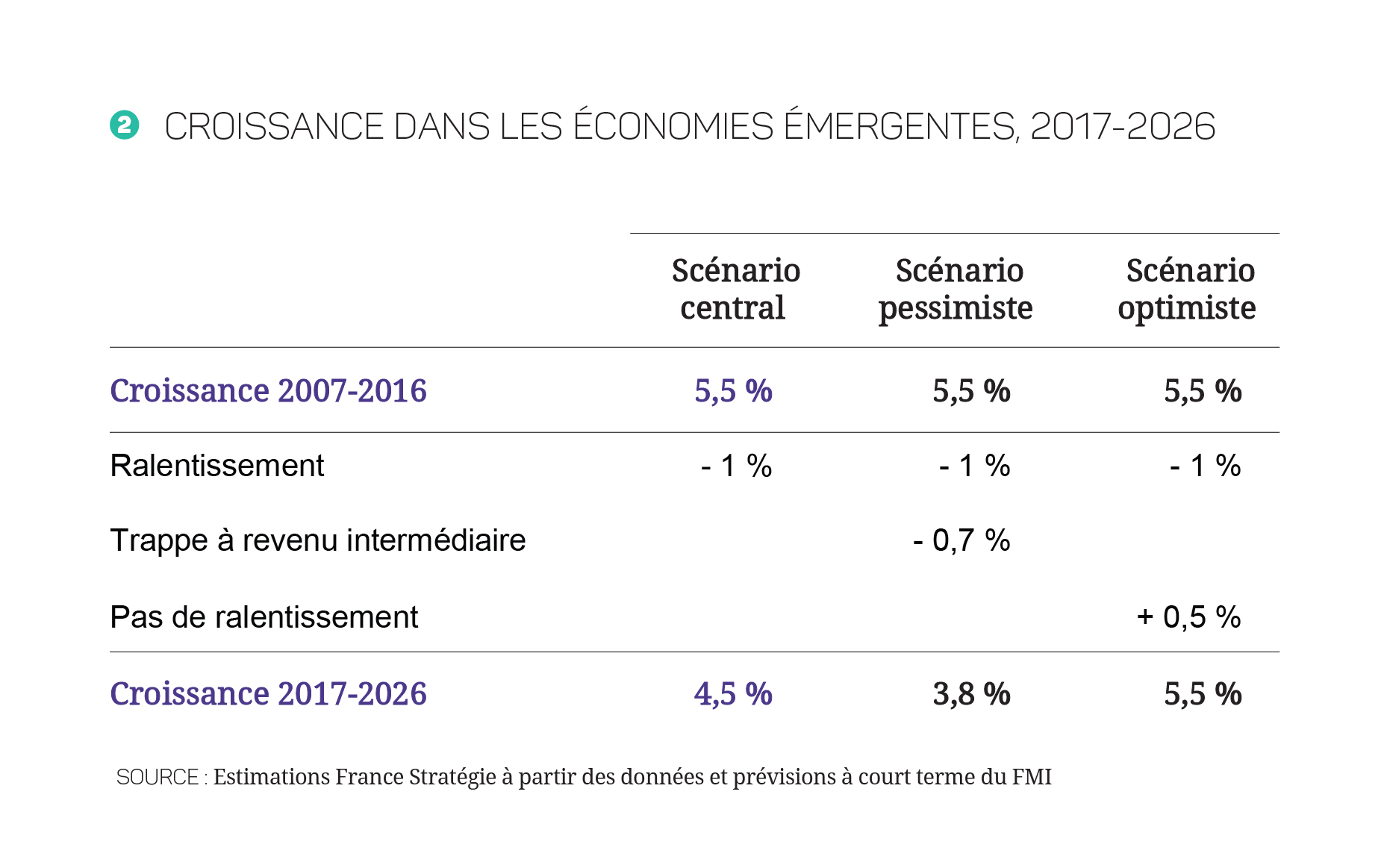

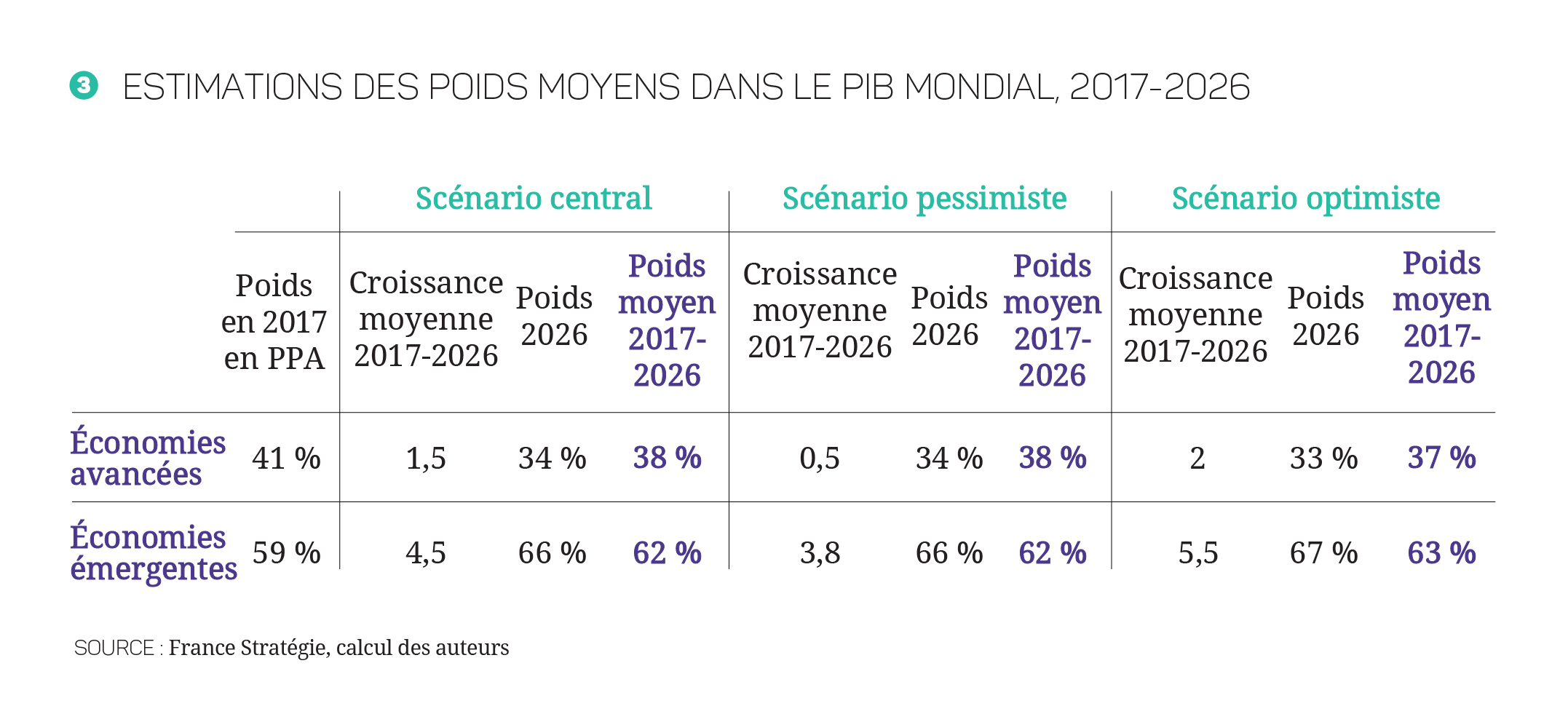

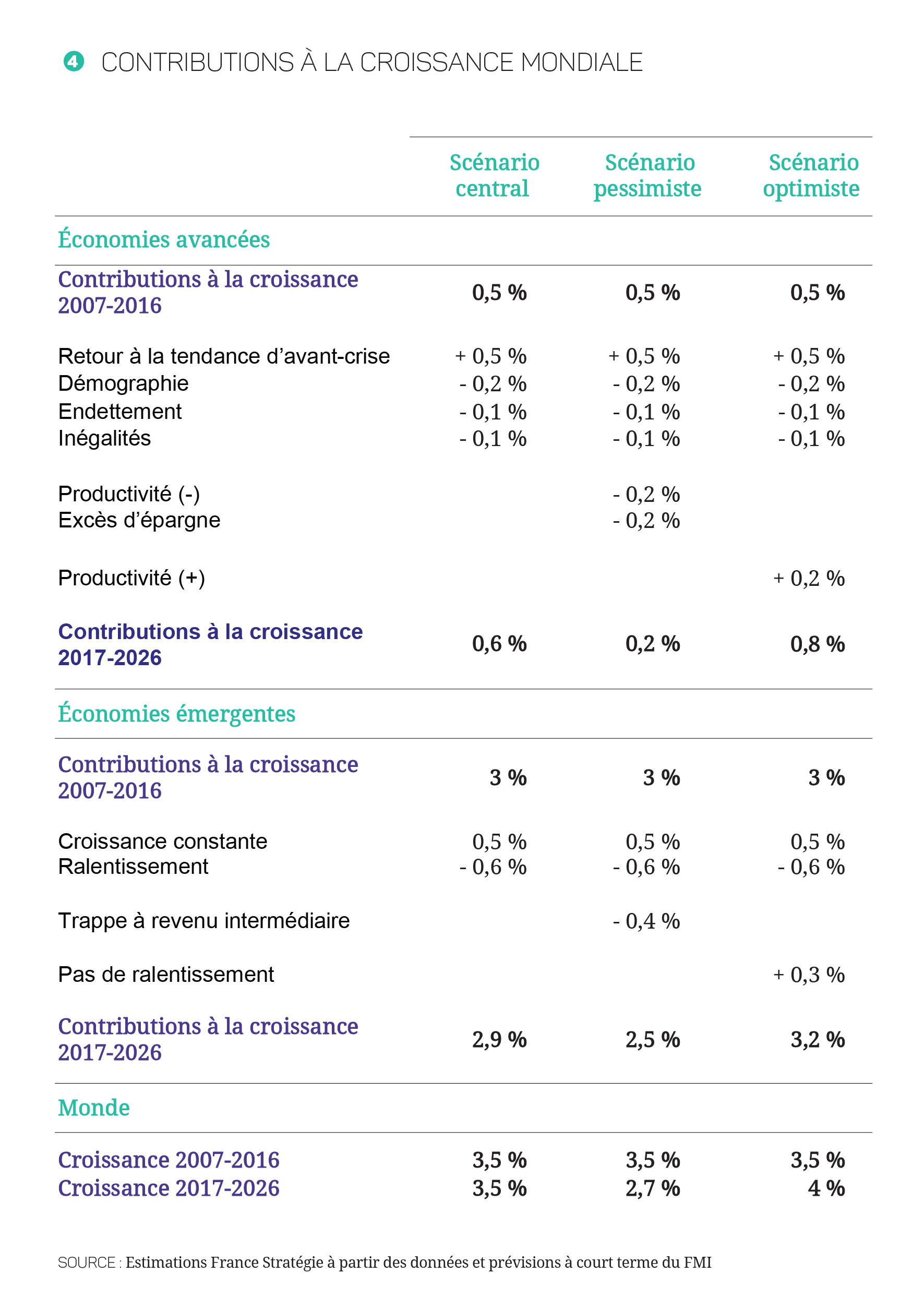

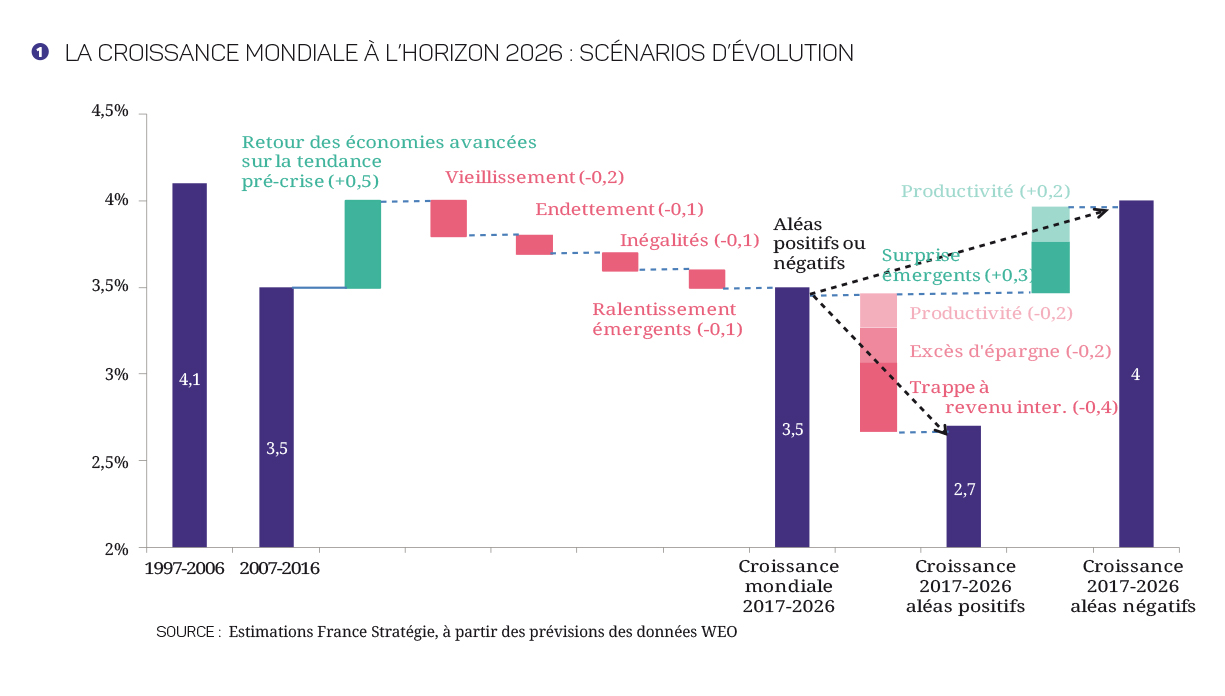

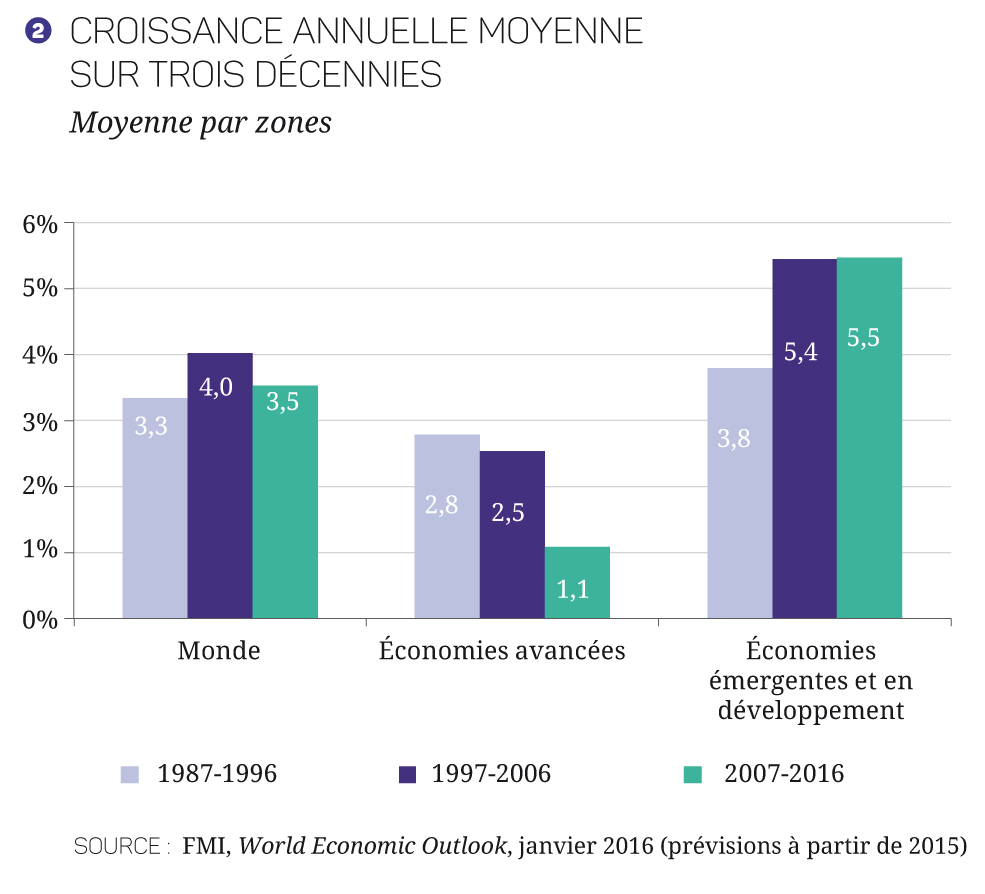

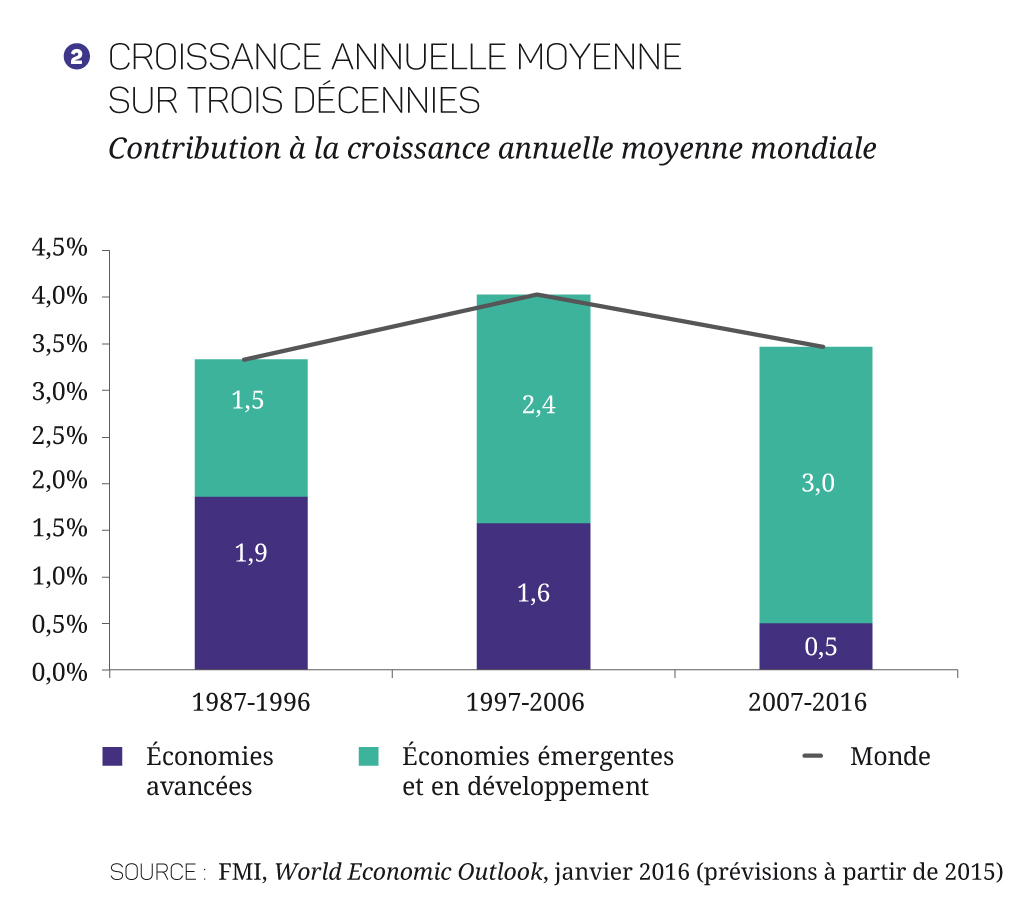

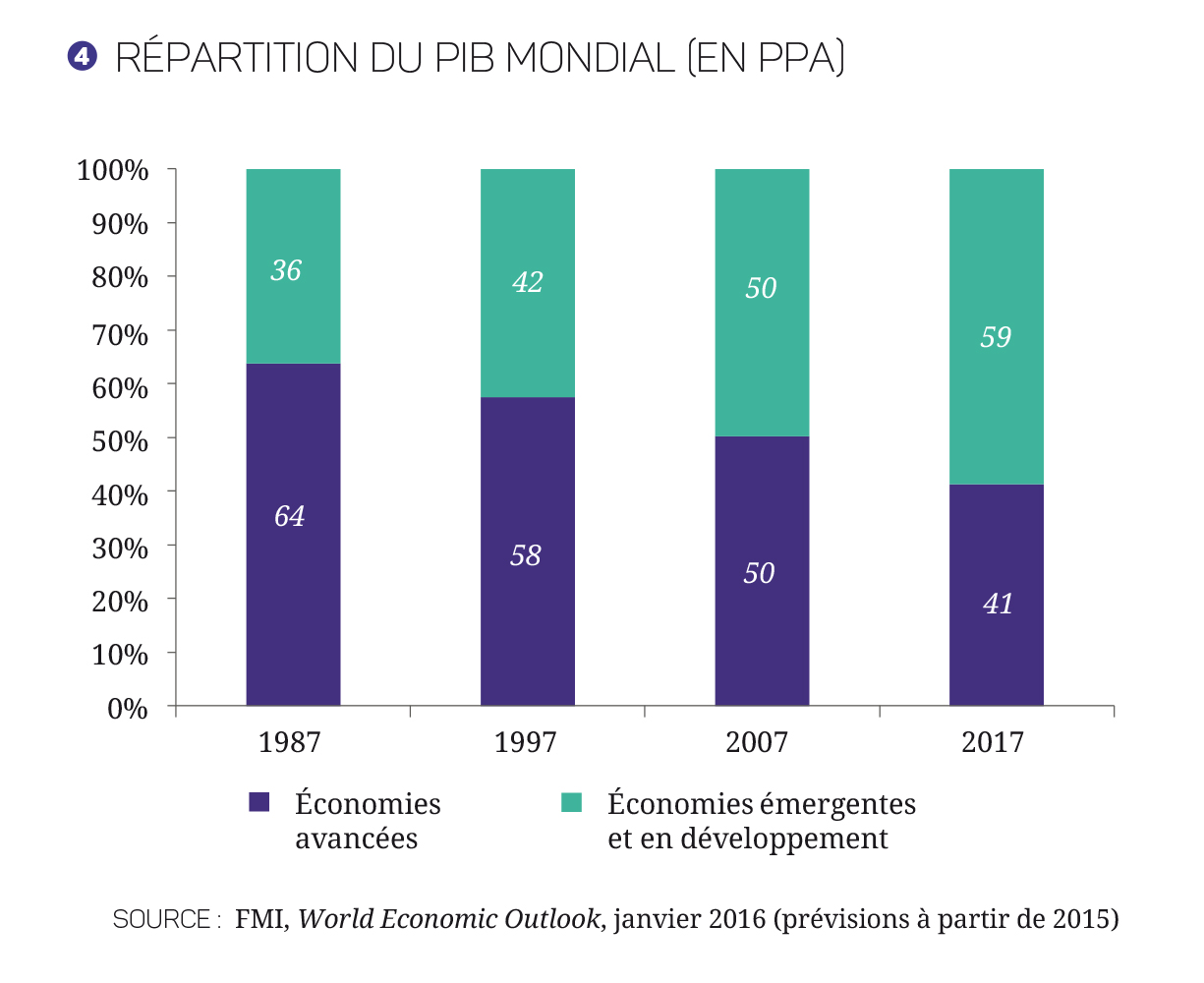

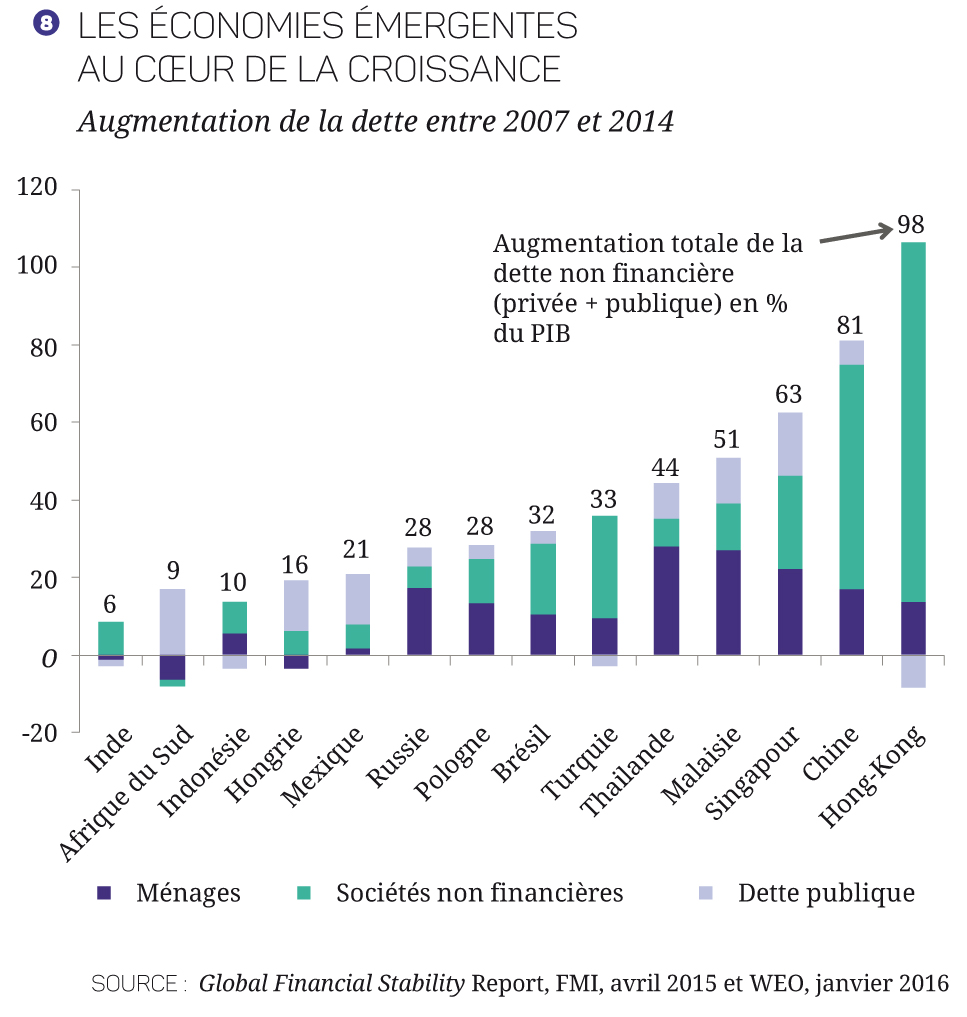

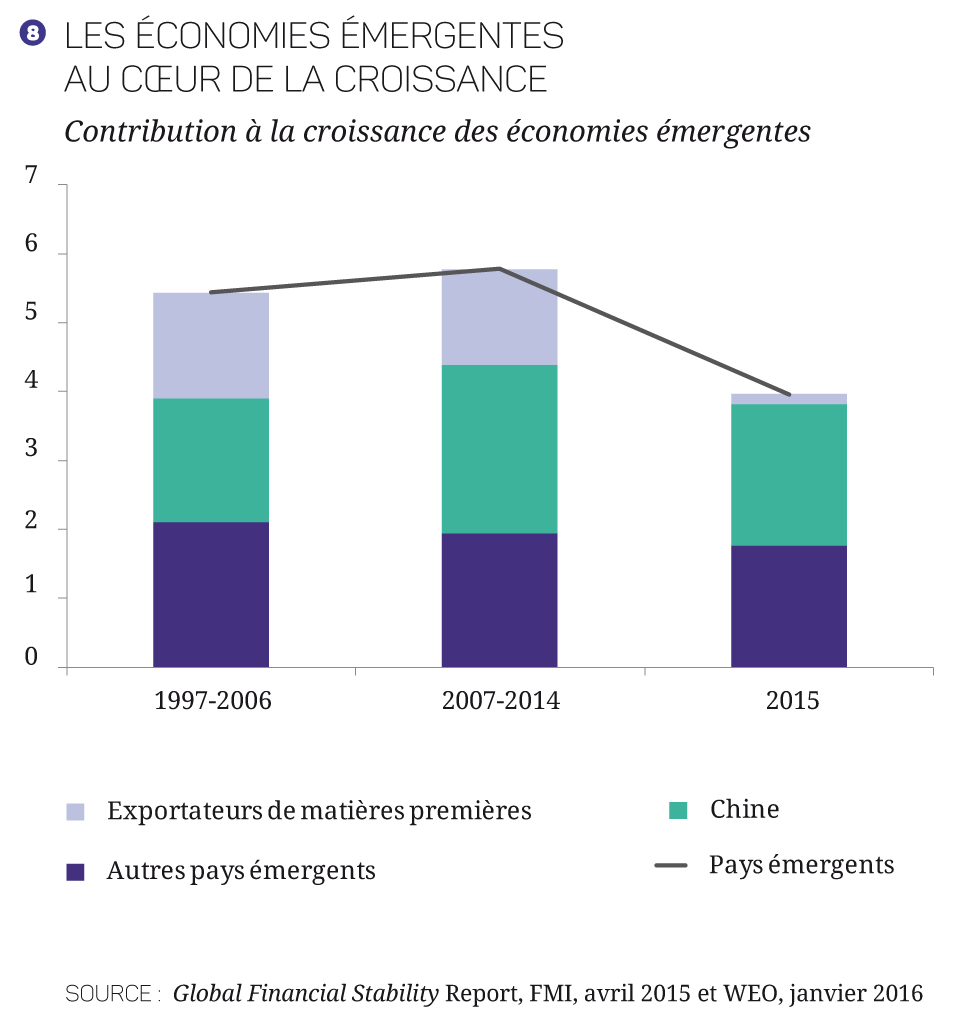

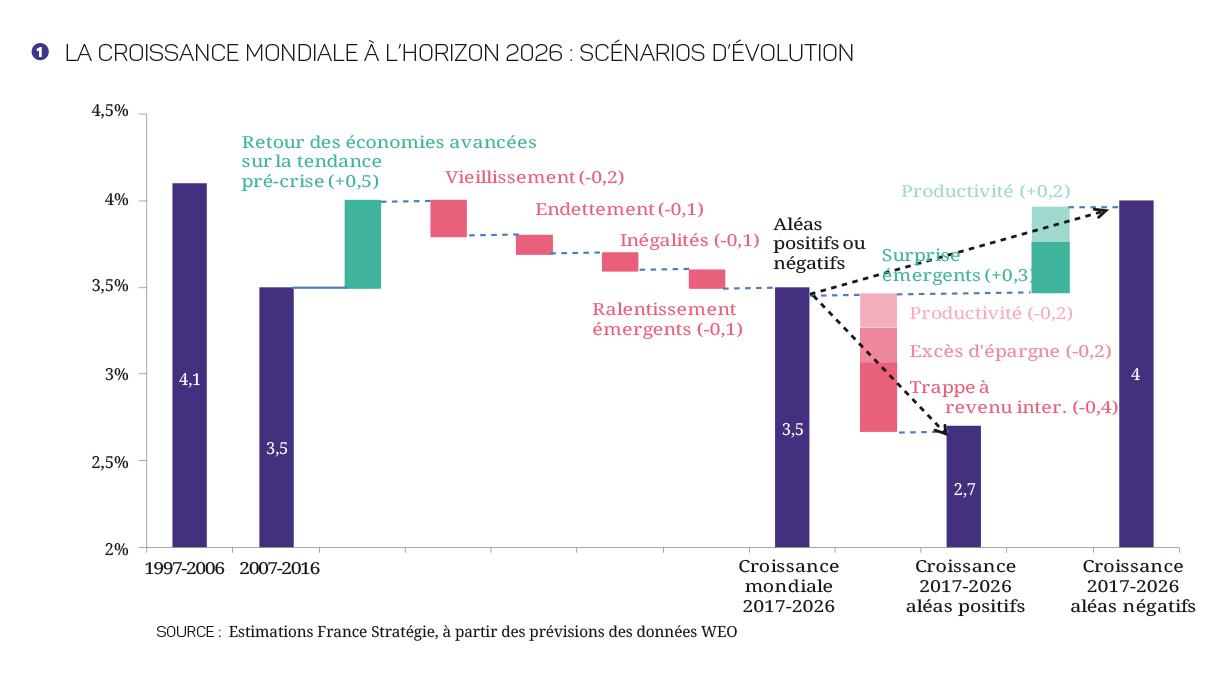

La réaction des économies émergentes au choc de 2008- 2009 – qui ne les avait touchées qu’indirectement – a été bien moins négative. Dès 2010, elles ont bénéficié d’une forte croissance, portée notamment par des efforts vigoureux de relance, des conditions financières très favorables, un afflux massif de capitaux étrangers et la hausse du prix des matières premières. Elles ont tiré l’économie mondiale sur la décennie 2007-2016 et ont été à l’origine de plus de 80 % de la croissance globale. Ainsi cette période aura consacré le basculement de l’équilibre économique du monde vers les économies émergentes, qui représentent désormais plus de 59 % du PIB mondial (aux taux de change de parité de pouvoir d’achat – PPA) contre moins de 50 % dix ans plus tôt (graphique 4). Toutefois ces économies connaissent depuis mi-2015 un ralentissement marqué qui se traduit par une moindre contribution à la croissance mondiale (2,5 points sur 2015-2016 selon le FMI, contre 3,1 points de 2007 à 2014).

La réaction des économies émergentes au choc de 2008- 2009 – qui ne les avait touchées qu’indirectement – a été bien moins négative. Dès 2010, elles ont bénéficié d’une forte croissance, portée notamment par des efforts vigoureux de relance, des conditions financières très favorables, un afflux massif de capitaux étrangers et la hausse du prix des matières premières. Elles ont tiré l’économie mondiale sur la décennie 2007-2016 et ont été à l’origine de plus de 80 % de la croissance globale. Ainsi cette période aura consacré le basculement de l’équilibre économique du monde vers les économies émergentes, qui représentent désormais plus de 59 % du PIB mondial (aux taux de change de parité de pouvoir d’achat – PPA) contre moins de 50 % dix ans plus tôt (graphique 4). Toutefois ces économies connaissent depuis mi-2015 un ralentissement marqué qui se traduit par une moindre contribution à la croissance mondiale (2,5 points sur 2015-2016 selon le FMI, contre 3,1 points de 2007 à 2014).

Les économies émergentes

Les économies émergentes