Les réformes conduites en France depuis trente ans ont permis de rétablir l’équilibre du système de retraite, malgré l’évolution du contexte démographique (allongement de l’espérance de vie et papy-boom). Mais le système reste vulnérable aux aléas de la croissance à moyen terme. Afin de le rendre plus robuste, trois options sont envisageables : piloter les ajustements au fil de l’eau, sous-indexer de manière pérenne les pensions par rapport aux salaires, ou les réindexer sur les salaires après une phase transitoire de sous-indexation.

Comment réduire la sensibilité du système de retraite à la croissance ?

Trois grandes options sont possibles pour rendre le système de retraite moins dépendant de la croissance

Résumé

Diagnostic

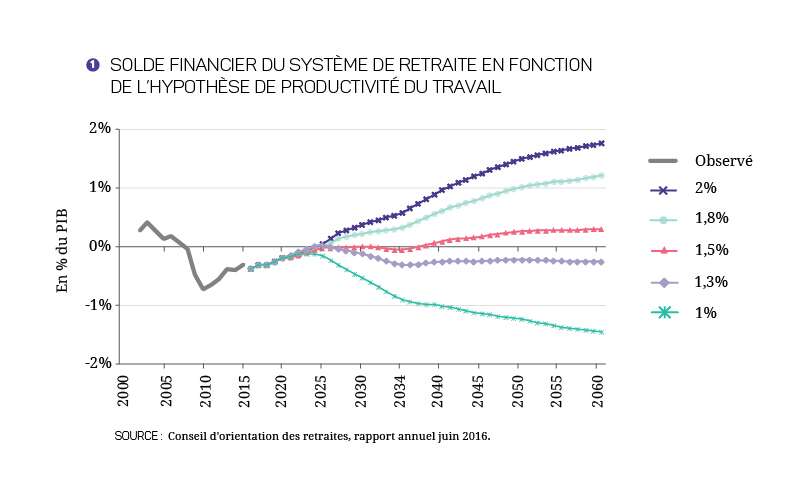

D’après le dernier rapport du Conseil d’orientation des retraites (COR)[1], le solde financier du système de retraite, après avoir atteint un déficit de 0,7 % du PIB en 2010, se redresserait jusqu’au milieu de la décennie 2020, date à laquelle il serait proche de l’équilibre dans tous les scénarios économiques examinés. Cet équilibre financier serait maintenu sur le plus long terme pour un taux de croissance de la productivité du travail estimé à 1,4 % par an, en moyenne.

Ainsi, comme l’indique le Comité de suivi des retraites (CSR) dans son avis de juillet 2016[2], « les réformes faites depuis vingt ans permettent de faire face au changement démographique dès lors qu’une croissance d’environ 1,5 % de la productivité est obtenue en moyenne sur longue période. »

Si les déséquilibres liés aux évolutions démographiques ont été progressivement résorbés, le solde financier du système de retraite français n’est pas à l’abri de chocs sur le rythme de la croissance, qui est lui-même principalement déterminé par celui des gains de productivité. C’est ce que souligne le CSR lorsqu’il « constate que les réformes successives ont permis de traiter les enjeux démographiques et le choc de 2008 mais qu’il subsiste une sensibilité forte aux hypothèses de croissance »[3].

Les projections du COR illustrent cette sensibilité : au-delà de 2025, le solde financier projeté diverge fortement selon l’hypothèse de productivité retenue. Le système serait excédentaire avec des gains de productivité à 1,5 % par an et connaîtrait un déficit annuel de 0,2 % du PIB en cas de gains de productivité limités à 1,3 % par an. Avec des hypothèses de croissance de la productivité plus faibles, l’équilibre ne pourrait être atteint sans mesures de redressement complémentaires.

Le système de retraite est bien plus sensible au niveau de la productivité du travail qu’à celui du taux de chômage. Ainsi, par rapport à l’hypothèse retenue par le COR d’un taux de chômage de long terme de 7 %, des variantes avec un taux sensiblement plus élevé (10 %) ou plus faible (4,5 %) se traduisent par une évolution modérée du solde financier : 0,1 à 0,2 point de PIB à la baisse (ou à la hausse) à l’horizon 2060.

Les hypothèses de croissance ont un impact sur l’équilibre prévisionnel du système de retraite dans tous les pays européens, notamment parce que le niveau des recettes suit partout celui de la masse salariale, et donc de la richesse nationale. Mais la France fait partie de ceux dans lesquels cet impact est le plus marqué car s’ajoute à cet effet sur les recettes celui sur les dépenses, en raison de la dépendance forte du niveau relatif des pensions de retraite – c’est-à-dire du niveau des pensions relativement au niveau des revenus des actifs – à l’évolution du PIB.

Cette particularité du système de retraite français trouve sa source dans le choix fait depuis 1987, au travers notamment des différentes réformes, de ne plus revaloriser tant les droits en cours de carrière que les pensions liquidées en fonction de l’évolution des salaires mais selon celle des prix.

On a ainsi rompu le contrat social sous-jacent au système de retraite par répartition, qui fait dépendre les pensions des retraités du revenu des actifs et donc, à taux de cotisation donné, indexe le niveau des pensions sur la croissance de la productivité et l’évolution du nombre des actifs.

Ce contrat a été remplacé par une promesse, celle de garantir le pouvoir d’achat des retraites après la liquidation. Dès lors, puisque les pensions sont calculées sur la base des revenus que les retraités ont reçus durant leur vie active et sont ensuite figées en termes réels, leur niveau global évolue au cours du temps, au fur et à mesure que les générations de retraités se succèdent les unes aux autres, en fonction des gains de productivité passés de l’économie, et non des progrès de la productivité courante. Il en résulte que le système tend à être excédentaire quand les gains de productivité se renforcent et à être déficitaire quand ils s’affaiblissent.

Le maintien de cette promesse conduit à ce que seul le revenu des actifs soit affecté par les variations de la productivité courante. Une productivité durablement faible aboutit dès lors à ce que les retraités actuels bénéficient d’un niveau de vie relatif plus élevé que prévu, comme cela a été le cas avec le ralentissement non anticipé de la productivité depuis dix ans. Réciproquement, si les gains de productivité se redressent à l’avenir (par exemple sous l’effet de la robotisation ou de la diffusion du numérique), le rééquilibrage du système aujourd’hui programmé sous une hypothèse de productivité moyenne ne permettra pas aux retraités de bénéficier de ce surcroît de richesse.

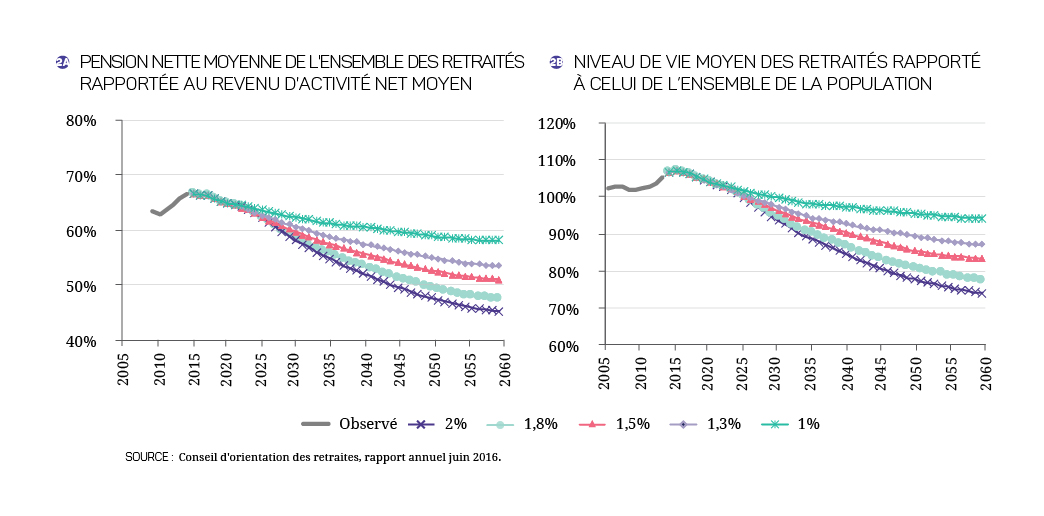

En conséquence, le niveau de vie des retraités relativement à celui de l’ensemble de la population est lui aussi dépendant du rythme de la croissance. Ainsi, comme l’illustre le dernier rapport du COR, à l’horizon 2060, avec 1,5 % de croissance de la productivité, le niveau des pensions atteindrait environ 50 % du niveau des revenus d’activité et le niveau de vie des retraités environ 85 % de celui de l’ensemble de la population. Mais cette dégradation relative par rapport à la situation actuelle serait moins marquée en cas de croissance plus faible et accentuée en cas de croissance plus forte.

Cette dépendance du solde financier du système de retraite à la croissance – et son corollaire, la dépendance du revenu relatif des retraités – soulève plusieurs difficultés.

- Elle présente un risque pour les finances publiques. Il n’est pas illogique que la générosité du système de retraite soit liée à la croissance, si le pays décide d’affecter une part des progrès de la productivité au financement des pensions, mais le lien existant dans notre système est paradoxal, puisque le niveau de vie des retraités apparaît d’autant plus favorable, au regard de celui de l’ensemble de la population, que la croissance est faible[4].

- Elle rend le pilotage du système – tant pour ses objectifs d’équilibre financier que de niveau de vie relatif des retraités – dépendant du rythme de la croissance macroéconomique – une variable fort incertaine, sur laquelle les responsables publics n’ont que peu de prise[5] ; la période actuelle de forte incertitude sur l’avenir de la productivité[6] rend cette difficulté plus aigüe.

- Elle crée une double incertitude – sur la soutenabilité du système et sur le niveau de vie à la retraite (relativement à celui de l’ensemble de la population) – qui est « de nature à fragiliser l’adhésion de nos concitoyens au système »[7] de retraite. Cette incertitude peut conduire à des comportements d’épargne excessifs et à un moindre consentement aux prélèvements destinés à financer le système de retraite par répartition. Les cotisations retraite risquent d’être davantage perçues comme des impôts que comme des salaires différés, accroissant le coin fiscalo-social (écart entre le coût du travail et le salaire considéré comme effectivement perçu par le salarié), donc le taux de chômage structurel.

- L’ajustement aux chocs de productivité n’est pas spontanément réparti entre actifs et retraités. Il nécessite des ajustements réguliers des paramètres des régimes, selon l’évolution du taux de croissance de l’économie, dont les conséquences négatives peuvent être nombreuses : tensions politiques et sociales, risques de sur ou sous-ajustement des paramètres, avec des conséquences pour les finances publiques mais aussi pour l’équité intergénérationnelle ; défiance accrue liée au sentiment d’une réforme jamais achevée.

Ces caractéristiques ont une dimension structurelle : jouer sur l’âge de départ à la retraite ou le niveau de cotisation ne permettrait ni de rendre le système plus résilient face à des chocs de productivité, ni d’éviter que l’ajustement lié à ces chocs porte sur les seuls actifs. Cela conduirait uniquement à modifier le niveau de croissance nécessaire pour assurer à long terme l’équilibre financier et un niveau donné de revenu relatif des retraités : de l’ordre de 1,4 % par an aujourd’hui, ce ‘taux de croissance d’équilibre’ serait plus faible – et le revenu relatif des retraités plus élevé – en cas de hausse de l’âge de départ ou du niveau de cotisation, et plus élevé – et le revenu relatif des retraités plus faible – en cas de baisse de l’un de ces deux paramètres.

Les débats sur l’ajustement de l’âge du départ à la retraite et des cotisations renvoient à la question du montant de dépenses publiques que la nation souhaite consacrer aux retraites, et à celle du niveau souhaité pour le revenu relatif des retraités, au vu notamment des tendances démographiques. Quels que soient les choix faits dans ce domaine, il apparait souhaitable de réfléchir aux moyens de diminuer l’influence de la croissance sur l’équilibre financier du système de retraite et, corrélativement, de maintenir une cible pérenne de niveau de revenu pour les retraités relativement à celui des actifs, afin que l’ajustement aux évolutions futures de la productivité soit partagé entre retraités et actifs.

Il convient en premier lieu que la collectivité nationale fixe un objectif de revenu relatif des retraités par rapport à l’ensemble de la population. Aujourd’hui, le niveau de vie relatif des retraités est légèrement supérieur à celui des actifs. À législation inchangée en matière d’âge de la retraite et de niveau de ressources affectées au système de retraite, il faut qu’il diminue d’environ 20 % pour assurer l’équilibre financier du système. Compte tenu de la montée en puissance progressive des effets des réformes votées, une telle diminution est effectivement programmée, sous l’hypothèse que la croissance à long terme de la productivité du travail s’établisse à 1,4 % par an. Si l’on souhaitait retenir une autre cible de revenu relatif des retraités, il faudrait donc modifier les paramètres relatifs à l’âge ou aux ressources.

Une fois ce choix effectué, trois grandes options sont possibles pour rendre le système de retraite moins dépendant de la croissance, et donc faire en sorte que l’ajustement à d’éventuels chocs de productivité soit partagé entre actifs et retraités.

1. COR (2016), Évolutions et perspectives des retraites en France, rapport annuel, juin.

2. CSR (2016), « Troisième avis », 11 juillet, p. 37.

3. CSR, op. cit., p. 36.

4. Blanchet D., Bozio A. et Rabaté S. (2016), « Quelles options pour réduire la dépendance à la croissance du système de retraite français ? », Revue économique 4 (Vol. 67), p. 879-911.

5. Bozio A. et Dormont B. (2016), « Gouverner la protection sociale : transparence et efficacité », Les notes du conseil d’analyse économique, n° 28, janvier.

6. Voir par exemple Sode A. (2016), « Croissance mondiale, d’une décennie à l’autre », mars, Enjeux 2017-2027.

7. CSR (2016), op. cit.

Option 1 - Une correction "au fil de l'eau"

des éventuels écarts à la trajectoire de référence

Dans cette option, la correction des éventuels écarts à la trajectoire s’appuie sur le dispositif de pilotage du système de retraite introduit par la loi du 20 janvier 2014. Celle-ci a instauré le Comité de suivi des retraites qui remet un avis annuel public indiquant si le système de retraite « s’éloigne, de façon significative, des objectifs fixés au système de retraite, en matière notamment de pérennité financière et de niveau de vie relatif des retraités ». Dans ce cas, le CSR adresse au Parlement, au Gouvernement et aux régimes de retraite des recommandations publiques destinées à garantir le respect de ces objectifs. La loi prévoit ensuite que le Gouvernement, après consultation des organisations représentatives des employeurs et des salariés, présente au Parlement les suites qu’il entend donner à ces recommandations.

Ce mécanisme très souple de correction en cas d’écart à la trajectoire d’équilibre, qui prévoit des ajustements « au fil de l’eau », après concertation entre Gouvernement et partenaires sociaux, pourrait être renforcé par la définition ex ante des modalités d’ajustement qui seraient retenues en fonction des évolutions économiques et démographiques, tout en laissant aux pouvoirs publics et aux partenaires sociaux le soin de décider de l’application effective de ces ajustements. Un mécanisme d’ajustement semi-automatique de ce type est préconisé par la Cour des comptes dans son rapport annuel sur l’application des lois de financement de la sécurité sociale publié en septembre 2016[8]. Ce type de mécanisme existe déjà dans d’autres pays, par exemple au Canada[9].

Le principal inconvénient de cette option est qu’elle risque de faire trop fortement peser l’ajustement sur les actifs actuels, notamment ceux qui sont en seconde partie de carrière, si le principal levier utilisé est celui de l’âge de la retraite. Parce qu’elle conduirait à préserver les retraités actuels de l’effort d’ajustement face à une baisse de la productivité, elle pourrait nuire au principe d’équité entre générations. Ce serait moins le cas si, comme au Canada, les modalités d’ajustement définies ex ante consistaient également en des mesures portant sur la revalorisation des pensions, telles que des gels temporaires.

8. Cour des Comptes (2016), « Les réformes des retraites des salariés du secteur privé : un redressement financier significatif, une méthode à redéfinir dans la perspective de nouveaux ajustements », chapitre IX, rapport annuel sur l’application des lois de financement de la sécurité sociale.

9. Voir COR (2016), Panorama des systèmes de retraite en France et à l’étranger, fiche 7, octobre

Option 2 - Une sous-indexation pérenne des retraites

par rapport aux salaires

Si l’on souhaite rendre automatique l’ajustement du montant – tant global qu’individuel – des pensions à l’évolution de la croissance, il est possible de modifier les règles en vigueur afin de rétablir un lien entre l’indexation des pensions liquidées (et des droits en cours de carrière[10]) et l’évolution des salaires[11].

Il faudrait pour cela retenir un taux de revalorisation des pensions qui soit lié à l’évolution des salaires mais minoré afin d’assurer l’équilibre du système. Compte tenu des tendances démographiques, les pensions liquidées devraient être revalorisées selon un indice dont la progression correspondrait à l’évolution des salaires nominaux diminuée d’1,4 point.

Cette option permettrait de s’assurer que l’ajustement en réponse à un choc de productivité soit partagé équitablement entre les différentes générations. Elle aurait pour inconvénient de ne pouvoir garantir le maintien du pouvoir d’achat des retraités après la liquidation de leur pension, contrairement à l’engagement implicite sous-jacent au système actuel. En effet, dans cette hypothèse, plutôt que d’être stabilisé, le pouvoir d’achat des retraités progresserait en cas de choc positif sur la croissance, mais il diminuerait en cas de choc négatif.

Une telle diminution peut se justifier de manière temporaire au nom de l’objectif du partage équitable des efforts entre générations. Elle serait cependant rapidement insoutenable si le niveau de croissance se trouvait durablement abaissé, car les retraités verraient alors le pouvoir d’achat de leur pension diminuer année après année. Pour éviter des baisses nominales de pension, auxquelles la stricte application de la règle d’indexation pourrait même conduire, il serait nécessaire d’introduire un mécanisme garantissant a minima le gel des pensions et un report des ajustements dans le temps, c’est-à-dire une fois revenu en phase de meilleure conjoncture, comme cela a été le cas en Allemagne entre 2004 et 2010[12].

10. Dans la législation actuelle, les pensions liquidées et les droits en cours de carrière (salaires portés au compte au régime général) sont revalorisés selon le même indice. L’option d’une déconnection des deux indices de revalorisation n’a pas été étudiée dans cette note.

11. Blanchet et al., op.cit. ; COR (2013), Retraites : un état des lieux du système français, onzième rapport du Conseil d’orientation des retraites, Paris, La Documentation française.

12. Voir note 9.

Option 3 - Le retour à une indexation des salaires,

après un ajustement du taux de remplacement à la liquidation

Si l’on souhaite éviter ce risque de baisse permanente du pouvoir d’achat des retraités après la liquidation de leur pension en cas d’affaiblissement durable de la croissance, il est possible de revenir à une indexation complète des pensions liquidées (et des droits en cours de carrière) sur les salaires.

Le rétablissement de cette indexation sur les salaires serait cependant coûteux. À niveau de ressources du système et âge de départ inchangés, il devrait être compensé par une diminution du taux de remplacement à la liquidation.

Une telle diminution ne saurait se faire de manière brutale, au risque de créer un effet de seuil particulièrement défavorable aux générations liquidant leur retraite après la réforme. Elle pourrait en revanche être réalisée de manière progressive, au cours d’une phase de transition étalée sur dix à quinze cohortes. Pendant cette période, les pensions nouvellement liquidées chaque année verraient leur taux de remplacement progressivement réduit jusqu’au niveau permettant l’équilibre du système avec retour à l’indexation sur les salaires. Pour leur part, les pensions après liquidation seraient revalorisées pendant cette même période transitoire suivant un indice augmentant progressivement jusqu’au niveau de l’évolution des salaires.

À l’issue de cette phase, retraités et actifs verraient leurs revenus progresser au même rythme. D’éventuels chocs de productivité seraient donc absorbés automatiquement et de manière équitablement partagée entre les différentes générations.

Cette option permettrait de renouer avec l’esprit du contrat social sous-jacent au système de retraite par répartition, mais elle présente un double inconvénient : d’abord, de devoir revenir sur la promesse, aujourd’hui très ancrée dans les esprits, de garantir le pouvoir d’achat des retraites liquidées – moins toutefois qu’avec l’option 2 ; ensuite, de devoir en passer par une phase transitoire de réajustement du taux de liquidation, potentiellement difficile à accepter. Cette option serait en outre relativement moins favorable aux assurés à l’espérance de vie courte, qui ne bénéficieraient pas pleinement de la plus forte revalorisation des pensions liquidées.

Le choix entre ces options, au vu de leurs gains et coûts respectifs, relève à l’évidence d’une délibération de nature politique. Cette délibération devrait également poser la question de la préservation des plus petites retraites dans chacun de ces scénarios.