Depuis 2010, la zone euro a engagé des réformes qui lui ont jusqu’ici permis de préserver son intégrité mais pas la cohérence de son architecture. Pour corriger cette situation précaire, les États membres vont devoir repenser le compromis de Maastricht. Trois modèles différents, qui ont chacun leur cohérence, sont a priori envisageables. Le premier acterait un retour aux principes d’origine, assortis de dispositifs complémentaires pour assurer la crédibilité de la règle stricte de non-solidarité des pays sur leurs dettes publiques respectives. Il permettrait de rétablir la souveraineté budgétaire des États membres, mais avec le risque que cela conduise à des crises de finances publiques plus fréquentes et plus coûteuses. Le deuxième modèle, qui passerait par une intégration budgétaire renforcée et une part de coresponsabilité sur les dettes publiques, apporterait la stabilité mais supposerait de placer la souveraineté budgétaire des parlements nationaux sous le contrôle d’un échelon législatif européen. Une troisième voie consisterait à décliner à l’échelle de la zone euro le modèle américain : la fonction de stabilisation macroéconomique serait assurée par un budget commun mais les États membres resteraient seuls responsables de leurs dettes, en contrepartie d’une plus grande latitude dans la définition des orientations budgétaires nationales.

Quelle architecture pour l’avenir de la zone euro ?

Si les crises que l’Europe traverse sont multiples, il semble particulièrement urgent pour la France de préciser son approche de l’avenir de la zone euro.

Résumé

Le constat

Plusieurs fois menacée d’éclatement depuis 2010, la zone euro a réagi en étoffant au fil de l’eau son architecture. Pour venir en aide à la Grèce, puis à d’autres pays, elle s’est dotée en 2012 d’un mécanisme d’assistance financière (le Mécanisme européen de stabilité – MES) afin d’éviter une faillite désordonnée que le système financier européen n’aurait pas été en mesure d’absorber. N’ayant pas pu empêcher l’accumulation de dettes publiques, elle a renforcé le processus de discipline budgétaire, en particulier le Pacte de stabilité et de croissance (PSC) dont les règles ont été précisées et dont le dispositif de sanction a été renforcé, moyennant cependant une complexité accrue. Elle s’est également dotée d’un outil destiné à identifier, prévenir et corriger les déséquilibres macroéconomiques, reconnaissant ainsi qu’elle n’avait pas assez prêté attention aux divergences économiques à l’intérieur de la zone ; cependant le mécanisme correspondant n’a pas été activé. La création de l’Union bancaire, décidée en 2012, est venue parachever cette nouvelle architecture institutionnelle. Cette réforme d’ampleur, mais encore inachevée, consiste à doter l’euro d’une infrastructure intégrée de supervision et de résolution des faillites bancaires afin d’éviter qu’en cas de crise les banques nationales n’entraînent les États dans leur chute.

Ce faisant, la zone euro s’est progressivement éloignée de la répartition initiale des tâches en son sein. La politique monétaire, confiée à une banque centrale unique et indépendante, devait permettre d’assurer la stabilisation macroéconomique en cas de choc symétrique (affectant tous les pays de la même manière). En cas de choc asymétrique, les budgets nationaux devaient être libres d’agir, avec pour contrainte un déficit public annuel qui ne pouvait être supérieur à 3 % du PIB[1]. Il revenait aux États de s’assurer que le niveau du déficit en temps normal et celui de la dette publique ne les priveraient pas de marges de manœuvre en cas de besoin. La clause dite de « non-renflouement » du Traité de Maastricht, qui exclut la coresponsabilité sur la dette publique entre États membres, mais qui était largement interprétée comme écartant toute assistance financière à un État en cas de difficulté d’accès au marché obligataire, devait permettre à la discipline de marché d’exercer une force de rappel si les orientations d’un pays menaçaient sa solvabilité budgétaire.

Si les réformes entreprises depuis 2010 ont permis à la zone euro de préserver jusqu’ici son intégrité, c’est au prix d’une architecture désormais incohérente. En ayant choisi de porter assistance aux États en difficulté et en excluant la possibilité d’un défaut, elle a rendu légitime le renforcement de la discipline budgétaire. Mais nombre d’États membres sont empêchés par l’application de ces règles de soutenir leur économie, ce qui menace leur capacité à faire front en cas de crise d’ampleur.

La logique maastrichtienne, celle de laisser à l’échelle nationale une capacité de stabilisation en cas de choc asymétrique, est désormais de facto inopérante dans plusieurs pays. L’expérience récente montre également que l’action de la politique monétaire peut, en certaines circonstances, nécessiter un soutien simultané par la politique budgétaire. Cela conduirait cependant à une éventuelle non-application des règles budgétaires. Pour résumer, le cadre d’action initialement envisagé pour la politique budgétaire est dépassé, alors même qu’il est indispensable pour garantir la résilience de la zone face aux crises.

Pour n’avoir pas fondamentalement révisé l’équilibre de Maastricht, les réformes récentes l’ont privé de sa cohérence sans résoudre les problèmes fondamentaux qui le minent. Si la zone euro est à la peine, c’est aussi parce qu’elle a atteint les limites de ce qui pouvait être fait sans reposer la question du paradigme institutionnel à la base de son fonctionnement.

Pour sortir de cet équilibre instable et s’orienter vers une architecture plus solide, les États membres vont devoir repenser le compromis de Maastricht et clarifier les termes du contrat passé entre eux.

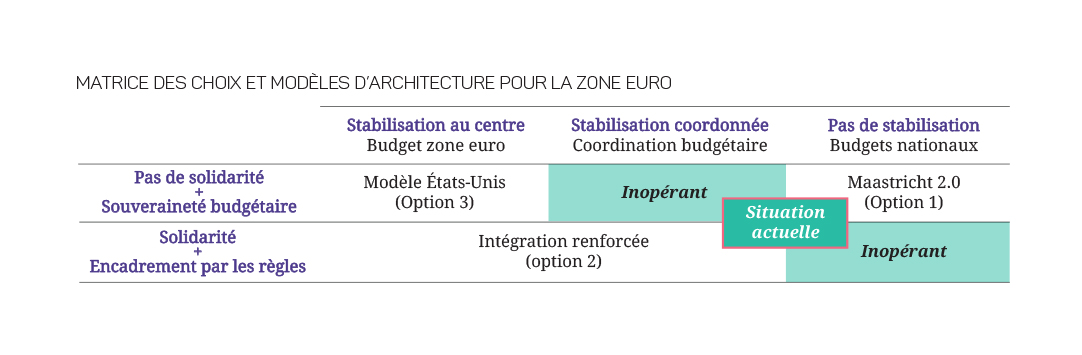

Le choix peut se résumer par la réponse apportée à deux questions qui déterminent l’architecture d’ensemble :

- Les États membres sont-ils disposés à se conformer aux règles de discipline budgétaire fixées en commun ? Si oui, sont-ils également prêts à assumer une forme de solidarité collective sur leurs dettes publiques ? Ou bien préfèrent-ils une stricte responsabilité de chacun sur sa propre dette ?

- Les États membres estiment-ils nécessaire de parvenir à une stabilisation macroéconomique de la zone euro dans son ensemble ? Si oui, souhaitent-ils que celle-ci soit assurée de façon centralisée, via un budget commun, ou au contraire de façon décentralisée, via une coordination des budgets nationaux ?

La position de la France n’est pas exempte d’ambiguïté et de contradictions. Le plaidoyer constant, tous gouvernements confondus, en faveur d’un concept vieux de vingt-cinq ans et pourtant toujours flou, le « gouvernement économique », n’est plus à la hauteur des enjeux actuels. Pour espérer jouer un rôle marquant dans le débat sur l’avenir de l’euro elle doit d’abord se positionner face à ces choix stratégiques et, une fois l’option choisie, assumer l’ensemble des contraintes que celle-ci emporte pour en préserver la cohérence d’ensemble. C’est seulement sur la base d’une clarification des préférences françaises qu’un dialogue pourra s’engager avec Berlin et les autres États membres.

Par ailleurs, aucune des options ne pourra être mise en œuvre sans avoir traité le problème des dettes héritées du passé, notamment en raison de la crise financière. Ce problème est en partie responsable des blocages qui empêchent la zone euro d’avancer vers une architecture cohérente. La tentation de traiter d’abord cet obstacle est certes légitime, mais parce qu’elle focalise les discussions sur des jeux à somme nulle, elle a toute chance de mener à une impasse. Il faut au préalable définir les caractéristiques du régime permanent : c’est seulement sur la base d’un accord-cadre sur l’objectif qu’il sera possible de résoudre le problème des dettes accumulées.

1. Ce sont les budgets nationaux qui devaient assurer la stabilisation en cas de choc économique frappant un seul pays ou groupe de pays. En cas de choc symétrique, c’est-à-dire affectant la zone euro dans son ensemble, la fonction de stabilisation était également assurée par la politique monétaire

Option 1

Revenir aux principes d'origine et les compléter

Le compromis d’origine se caractérisait par une souveraineté budgétaire au niveau national, encadrée par un nombre limité de règles, peu contraignantes en pratique, et par un principe ex ante de non-renflouement censé inciter à la prudence budgétaire. Dans un tel cadre, la discipline est en principe assurée par le marché et les budgets nationaux restent libres d’exercer la fonction de stabilisation tant que la qualité de leur signature n’est pas remise en cause.

Revenir aux principes d’origine est une option possible, d’autant que l’union bancaire permet désormais de mieux protéger les États de la défaillance des banques, mais un compromis rénové ne pourrait pas simplement signifier le retour à l’architecture initiale puisque la crise amorcée en 2008 en a démontré la fragilité. Les marchés ont échoué à assurer la discipline budgétaire par le jeu des taux d’intérêt, que ce soit du fait de leur myopie ou par manque de crédibilité de la clause de non-renflouement[2].

Des dispositifs complémentaires sont indispensables pour permettre à ce modèle de résister à l’épreuve d’une nouvelle crise. Adjoindre des règles plus contraignantes n’est pas une solution politiquement acceptable, car ceci reviendrait à renoncer, sans contrepartie, à une partie de la souveraineté budgétaire. Les dispositifs complémentaires doivent permettre d’assurer l’effectivité de la discipline par les marchés, donc la crédibilité d’un principe strict de non-solidarité dans le cas où un État membre connaîtrait des difficultés liées au surendettement. Pour assurer cette crédibilité, la condition nécessaire est que le coût économique d’un éventuel défaut souverain soit absorbable par la zone euro, en particulier par ses banques. Afin de répondre à ces exigences, deux actions sont incontournables.

(i) D’une part, une modification du traitement prudentiel des titres de dette publique est indispensable afin de rendre les banques moins vulnérables à l’éventualité d’un défaut souverain. Aujourd’hui, la détention de ces titres par les banques est encouragée puisqu’ils sont considérés sans risque par les normes prudentielles et donc sans coût pour les banques. Ce traitement particulier devrait être abandonné et des dispositifs mis en place pour assurer une diversification plus importante de l’exposition des banques aux risques sur les dettes souveraines.

(ii) D’autre part, l’architecture rénovée doit prévoir ex ante la possibilité d’une restructuration de la dette souveraine couplée à un dispositif d’assistance temporaire pour assurer les besoins en liquidités, jusqu’à ce que l’État soit en mesure de revenir sur les marchés.

En régime de croisière, la seule contrainte qui s’exercerait sur les budgets nationaux serait alors celle imposée par les marchés, comme cela était déjà le cas à l’époque du SME. Les règles européennes, notamment celles de 3 % de déficit et de 60 % de dette, pourraient perdre leur caractère contraignant, sans générer d’aléa moral. En cas de difficultés, la dette publique serait obligatoirement rééchelonnée si le Mécanisme européen de stabilité est activé, et éventuellement restructurée en cas d’insolvabilité, sans que cela ne génère d’instabilité puisque le système financier, averti des risques, serait en mesure d’absorber les pertes.

Cette architecture emporte cependant son lot de risques et de limites. Les crises de finances publiques seraient amplifiées par la possibilité d’une restructuration de la dette qui risquerait de contraindre fortement la capacité de réponse budgétaire en cas de choc asymétrique. En matérialisant très explicitement la possibilité d’un défaut souverain, cette option remettrait en cause la notion « d’actif sûr », pierre angulaire du système financier. Ce problème pourrait trouver une solution par le recours à l’ingénierie financière[3], mais d’une façon qui n’est a priori pas évidente à définir.

2. Les faits leur ont donné raison puisque les coûts collectifs d’un défaut de la Grèce sur sa dette publique ont conduit les dirigeants européens à écarter cette option.

3. Par exemple, création d’un actif « synthétique », composé d’un assemblage des différents titres de dette publique, au traitement prudentiel plus favorable, ou bien création de dettes junior et senior pour chaque pays, la dette senior étant portée par un instrument de dette identique pour l’ensemble des pays de la zone euro. Voir, par exemple, J. von Weizsäcker et J. Delpla (2010), « The Blue Bond Proposal », Bruegel Policy Brief.

Option 2

Mettre en place une intégration budgétaire européenne

La contrepartie d’une application stricte du principe de responsabilité individuelle des États sur leur dette est une exposition accrue au risque de crise souveraine. Or, l’expérience montre que le sentiment de marché peut évoluer de manière brutale et disproportionnée en cas d’inquiétudes sur les finances publiques, plongeant dans la crise des États jusque-là considérés comme solvables.

Réduire significativement ce risque suppose de mettre en place une coresponsabilité, au moins partielle, sur la dette des États membres. La façon technique de mettre en œuvre cette coresponsabilité importe peu : dans tous les cas, le dispositif mis en place est susceptible de donner lieu à un transfert définitif de richesse d’un État membre à un autre en cas de crise majeure. En clair, ceci signifie que les contribuables d’un État membre pourraient être appelés à assumer les difficultés budgétaires d’un autre. Il ne s’agit pas là d’un effet secondaire indésirable de la coresponsabilité : il s’agit de sa caractéristique essentielle.

Dès lors, on comprend qu’une telle coresponsabilité, même partielle, suppose un renforcement radical à la fois de la discipline budgétaire et du caractère démocratique des procédures qui assoit cette discipline au niveau européen. Comme les règles actuelles ont démontré leurs limites, cette option exige la mise en place d’un mécanisme de codécision, conduisant à ce que le droit de regard au niveau européen sur les grands équilibres budgétaires nationaux devienne juridiquement contraignant. Cela reviendrait, au moins pour l’enveloppe globale, à mettre la souveraineté budgétaire des parlements nationaux sous contrôle d’un échelon législatif européen. Ce droit de regard devrait s’étendre à un champ plus large des politiques économiques et sociales, afin de prévenir les divergences macroéconomiques. En effet, laisser s’approfondir de telles divergences accroîtrait immanquablement le risque in fine d’un transfert de richesse d’un pays à un autre.

Dans ce contexte, d’où viendrait la stabilisation budgétaire, alors que la souveraineté budgétaire serait contrainte par l’application des règles ?

Un État membre avec une dette élevée n’aurait plus les marges de manœuvre budgétaires pour faire de la stabilisation macroéconomique, au risque de mettre en péril la soutenabilité de sa dette et de rendre plus probable un transfert financier entre États membres. La stabilisation pourrait, en théorie, être mise en œuvre par deux moyens : par une capacité budgétaire centralisée ou par la coordination des budgets nationaux. La première option suppose le transfert d’une partie du budget national vers un budget européen avec le transfert afférent de compétences, alors que la seconde suppose moins de degrés de liberté dans la définition du budget national. Étant donné que la coresponsabilité exige la mise en place d’un cadre contraignant pour les budgets nationaux, il semble logique de privilégier la stabilisation par la coordination budgétaire.

Cependant, les effets d’une relance budgétaire des pays partenaires sur la situation économique d’un pays affecté par un choc sont indirects et leur ampleur fait l’objet de controverses persistantes[4], ce qui rend la coordination problématique. C’est pourquoi il n’est probablement pas possible de faire l’impasse sur un budget central ou sur une capacité d’emprunt commune.

Cette option est dotée d’une forte cohérence interne. Elle prévient les crises de finances publiques et amoindrit significativement les conséquences économiques d’un choc négatif. En effet, un État qui verrait sa capacité de stabilisation obérée par des coûts d’emprunt trop élevés, une dette devenue trop forte, ou simplement l’application des règles budgétaires, bénéficierait d’une fonction de stabilisation via l’impulsion demandée aux autres budgets nationaux combinée à une capacité budgétaire commune.

Cette architecture supposerait cependant de faire un pas en avant substantiel du point de vue de l’intégration économique et du partage de la souveraineté. C’est pourquoi, pour en asseoir la légitimité démocratique, elle impliquerait de repenser profondément la gouvernance de la zone euro.

4. Pour une revue des travaux récents à ce sujet, voir par exemple in ‘t Veld J. (2016), “Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers”, European Economy, Economic Brief 016, octobre

Option 3

Articuler autonomie nationale et budget fédéral européen

Aux États-Unis, les États fédérés sont chacun responsables de leur endettement public. En contrepartie, et bien que les États s’en soient eux-mêmes dotés, l’État fédéral n’impose pas de règles budgétaires aux échelons infranationaux. En revanche, en temps de crise, les transferts du budget fédéral (notamment au titre de l’assurance chômage) permettent d’assurer une forme de stabilisation macroéconomique.

Cette architecture pourrait être déclinée à l’échelle de la zone euro afin de combiner, d’une part, la volonté de renforcer la souveraineté budgétaire au niveau national – non contrainte par des règles européennes – et la nécessité, d’autre part, de créer une fonction de stabilisation à l’échelle de la zone. Elle emprunte aux caractéristiques du premier modèle le principe strict de non-renflouement des États membres, donc suppose l’établissement de règles pour limiter une trop forte exposition des banques et un mécanisme de restructuration de la dette souveraine.

La fonction de stabilisation nécessite un budget centralisé, à l’échelle de la zone euro, doté de recettes et dépenses propres qui se substitueraient à certains impôts et dépenses aujourd’hui décidés au niveau national. Si ce budget commun n’atteignait pas une taille suffisante faute d’entente entre les États, il pourrait être complété par une capacité d’emprunt commune mobilisable en cas de crise, pour lever des fonds et les investir ou les dépenser dans les pays affectés.

Quelles seraient les conditions minimales pour qu’une fonction de stabilisation de ce type puisse être créée, tout en préservant un principe de non-coresponsabilité sur les dettes publiques nationales ? Actant une avancée limitée du point de vue de l’intégration politique et économique, et une solidarité limitée, la fonction de stabilisation serait conçue de telle sorte qu’elle ne se traduise pas par des transferts permanents entre États. Chaque État pourrait aussi bien être contributeur que bénéficiaire net, selon la phase conjoncturelle dans laquelle il se trouve, et, en moyenne sur longue période, chaque État verserait autant qu’il recevrait. De nombreux travaux, relatifs notamment à l’instauration d’un mécanisme commun d’assurance chômage, montrent que des systèmes de ce type sont réalisables en pratique[5].

Dans ce schéma, les États resteraient libres de déterminer leur orientation budgétaire, non contrainte par la discipline commune – mais en subiraient les conséquences en cas de difficultés. En cas de choc asymétrique, un État conserverait sa capacité de stabilisation qui serait complétée par l’action du budget central. Si le niveau de la dette ou les conditions d’accès au marché le contraignaient à un ajustement budgétaire, l’existence d’un budget central sanctuariserait une partie de la capacité de stabilisation et éviterait que les coupes de dépenses ou les hausses de prélèvements au niveau national ne viennent amplifier les variations du cycle économique. En cas de difficultés trop importantes qui priveraient un État de son accès au marché, il pourrait obtenir un soutien en liquidités en contrepartie d’une restructuration de sa dette.

Cette architecture ne serait pas la plus efficace pour prévenir les crises au niveau national, mais elle permettrait d’en maîtriser les conséquences mieux que ne le ferait le premier schéma et elle répondrait au souhait d’une plus grande autonomie sur la conduite de la politique budgétaire au niveau national. L’amplitude des cycles serait plus forte que dans la seconde option, compte tenu des caractéristiques du budget central et de la possibilité d’un défaut souverain.

Auteur : Vincent Aussiloux, Christophe Gouardo

Télécharger les données de cette note

English version : What model for the future of the eurozone

5. Voir par exemple Dolls M. (2016), “Chances and Risks of a European Unemployment Benefit Scheme”, ZEW Policy Brief No.7