Trente ans de politique budgétaire

Des déficits le plus souvent pro-cycliques

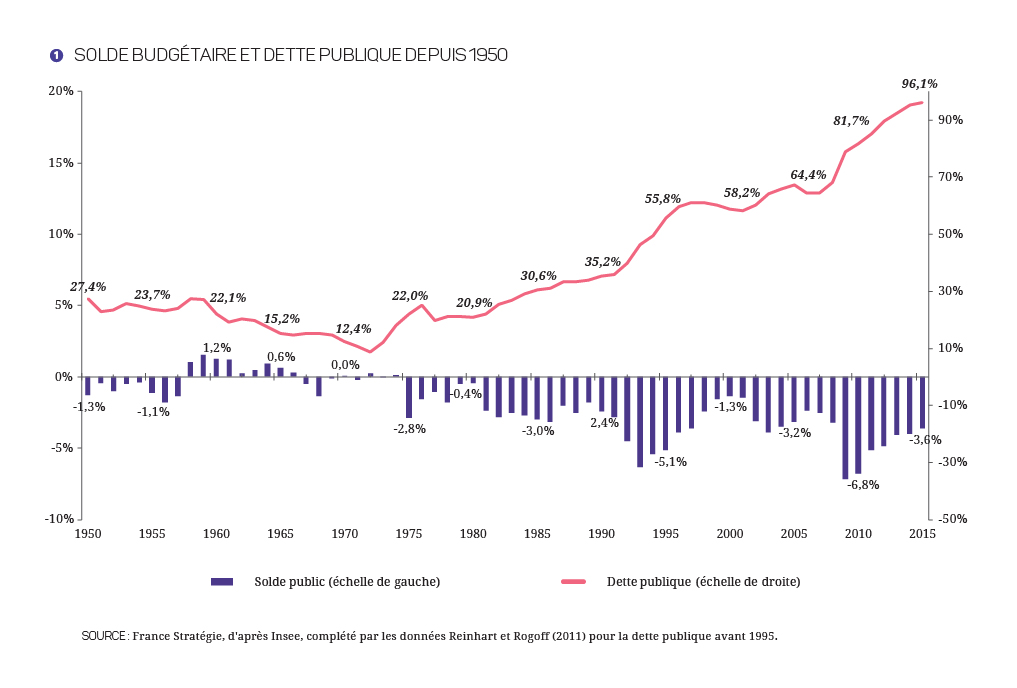

La France est en déficit budgétaire de manière continue depuis le milieu des années 1970, ce qui a conduit la dette publique à représenter environ 20 % du PIB en 1975 puis 96,2 % en 2015 (graphique 1). Si les deux dernières récessions de 1992-1993 et 2008-2009 expliquent les pics de déficit et les épisodes de hausse rapide de l’endettement, le solde des administrations publiques est déficitaire depuis quarante ans, y compris lors des périodes les plus fastes.

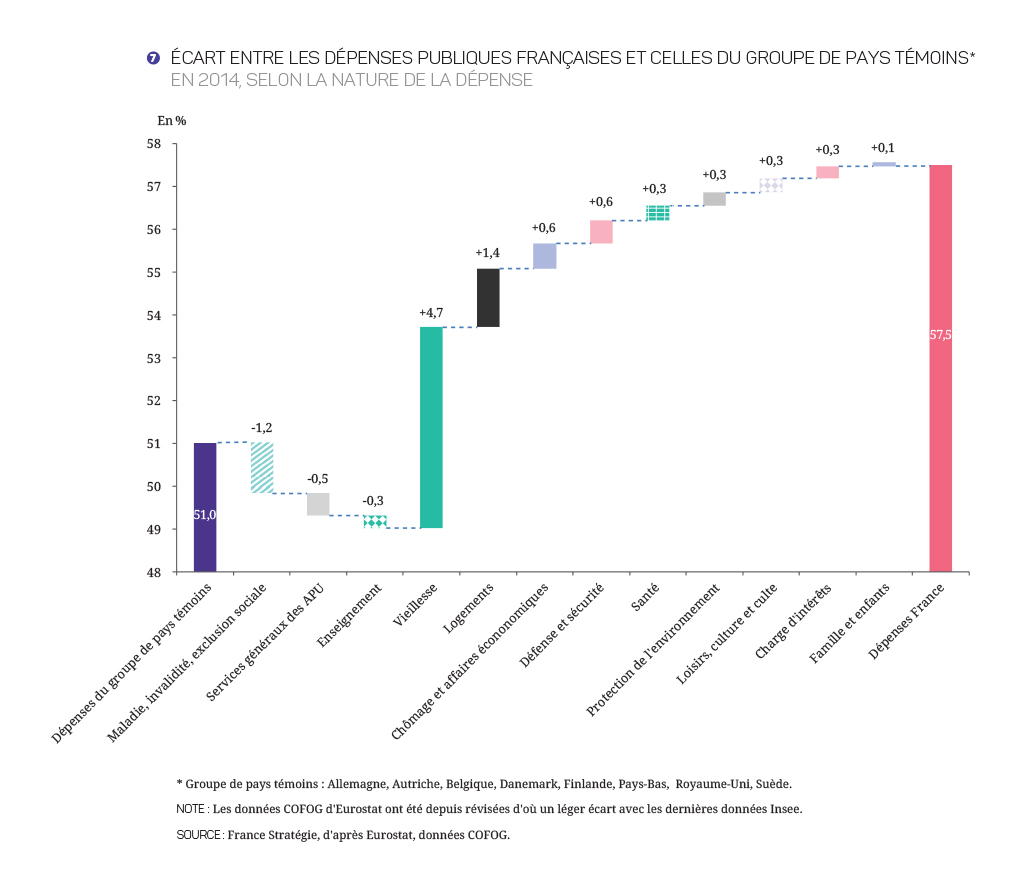

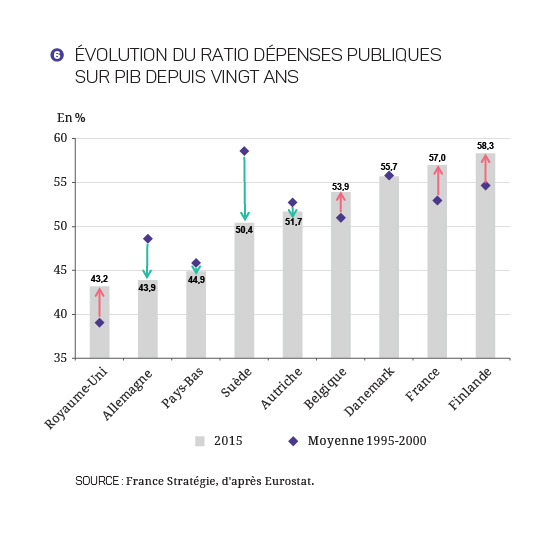

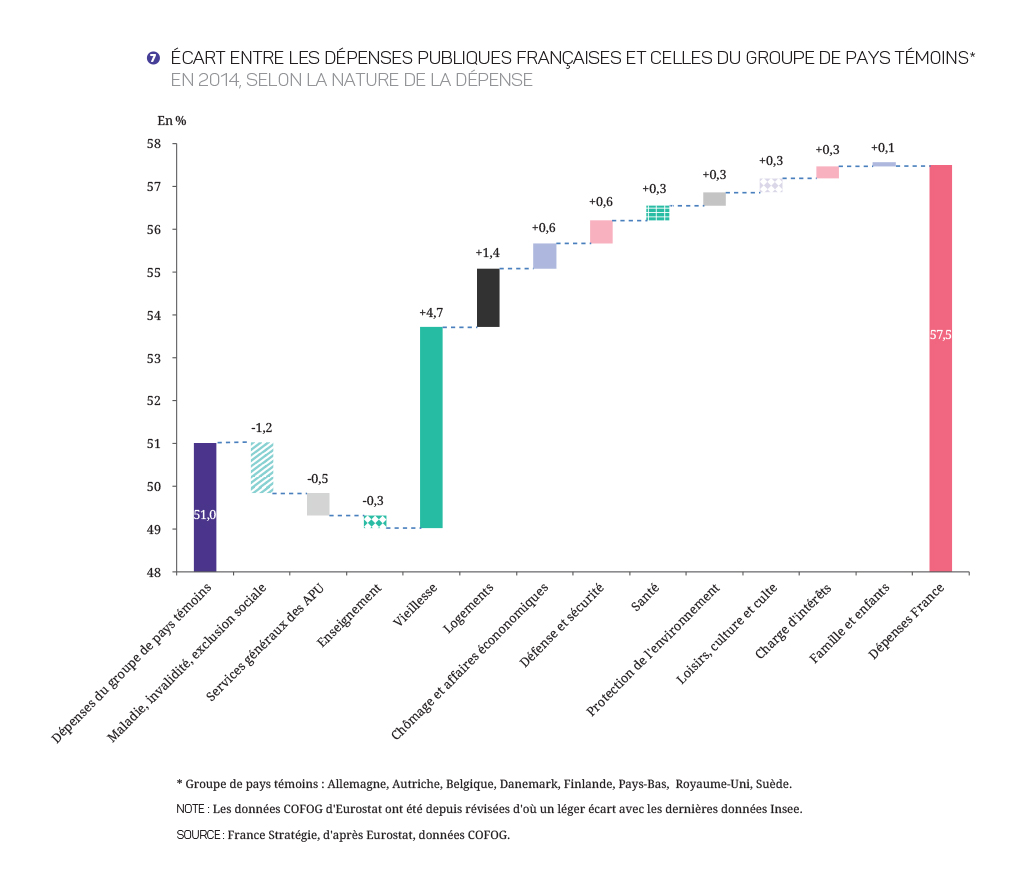

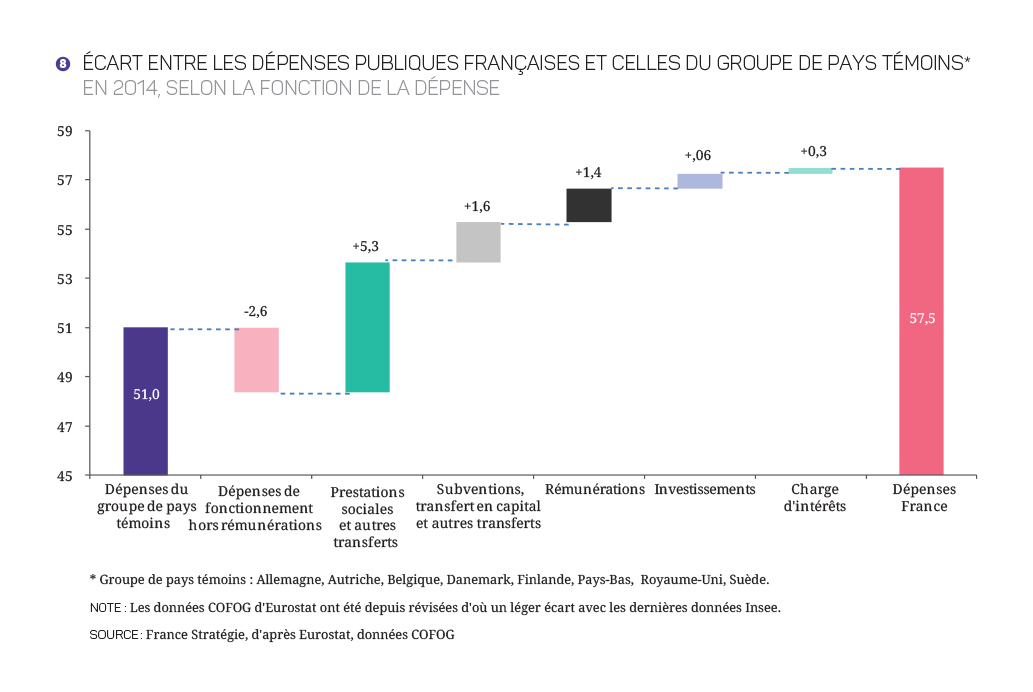

Cette persistance du déficit public renvoie à une hausse tendancielle du niveau des dépenses publiques, de 46 % du PIB en 1980 à 57 % en 2015, qui n’a pas été accompagnée d’une hausse parallèle des recettes (celles-ci sont passées de 46 % à 53,5 %) (graph H1). Signe d’une faible maîtrise de ses finances publiques, la France a, jusqu’à une période très récente, quasi-systématiquement dérapé dans l’exécution de son solde budgétaire au regard de la programmation qu’elle s’était fixée (graph H2).

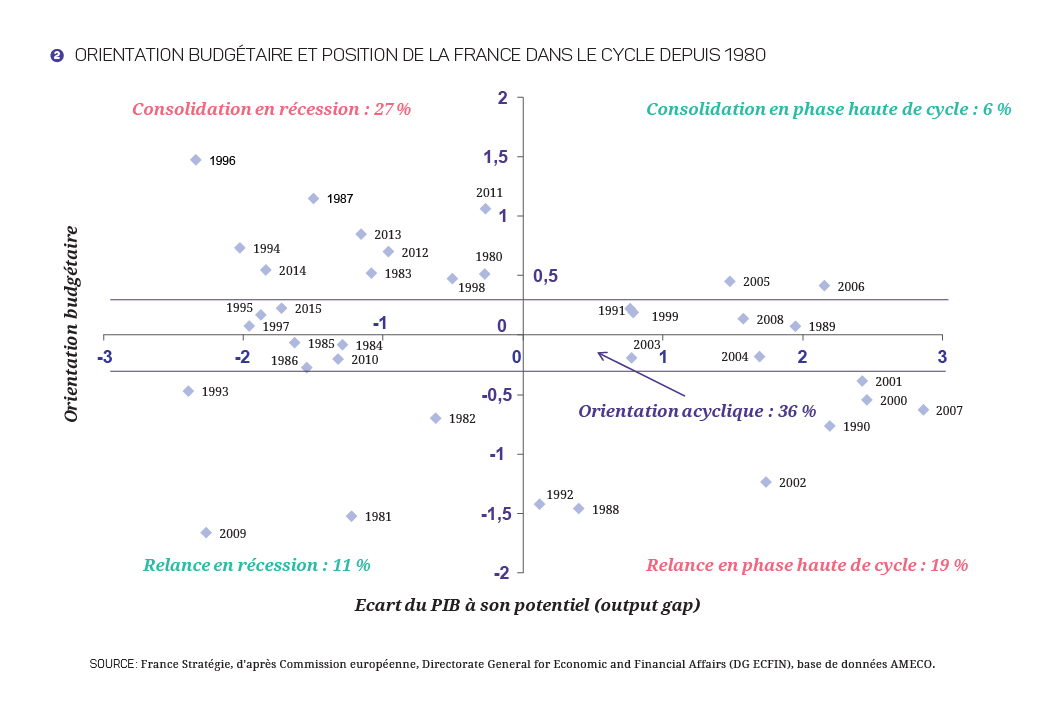

Cette dérive n’a pas été la contrepartie d’une politique contra-cyclique de soutien de l’activité économique en période de ralentissement. Au contraire, depuis les années 1980, l’orientation budgétaire a été la plupart du temps acyclique ou pro-cyclique[1] (graphique 2). En dehors de très rares occasions, la France n’a pas profité des périodes économiques favorables pour consolider ses dépenses publiques. Les épisodes de relance en période de récession ont été peu nombreux (une année sur dix). Une année sur cinq, le déficit s’est dégradé structurellement alors même que la conjoncture économique était bonne, et une année sur quatre c’est une politique de consolidation budgétaire qui a été conduite alors que la situation aurait justifié une politique de soutien. Ce n’est qu’une année sur vingt que les finances publiques ont été consolidées lorsqu’il fallait le faire.

Certes, cette performance médiocre de la politique budgétaire s’explique pour partie par la difficulté à juger en temps réel de la position de l’économie dans le cycle. Mais elle résulte surtout du fait que les réductions du déficit obtenues en période de croissance, donc de hausses spontanées des recettes, ont été régulièrement utilisées pour accroître les dépenses ou baisser les prélèvements. Au total, le ralentissement qui a suivi s’est accompagné d’une dégradation rapide des comptes, à laquelle ont répondu des mesures de consolidation. Jointes à la hausse tendancielle des dépenses, ces mesures discrétionnaires souvent prises à contretemps ont contribué à dégrader notre crédibilité budgétaire.

Un ajustement post-crise d’abord par des hausses d’impôts

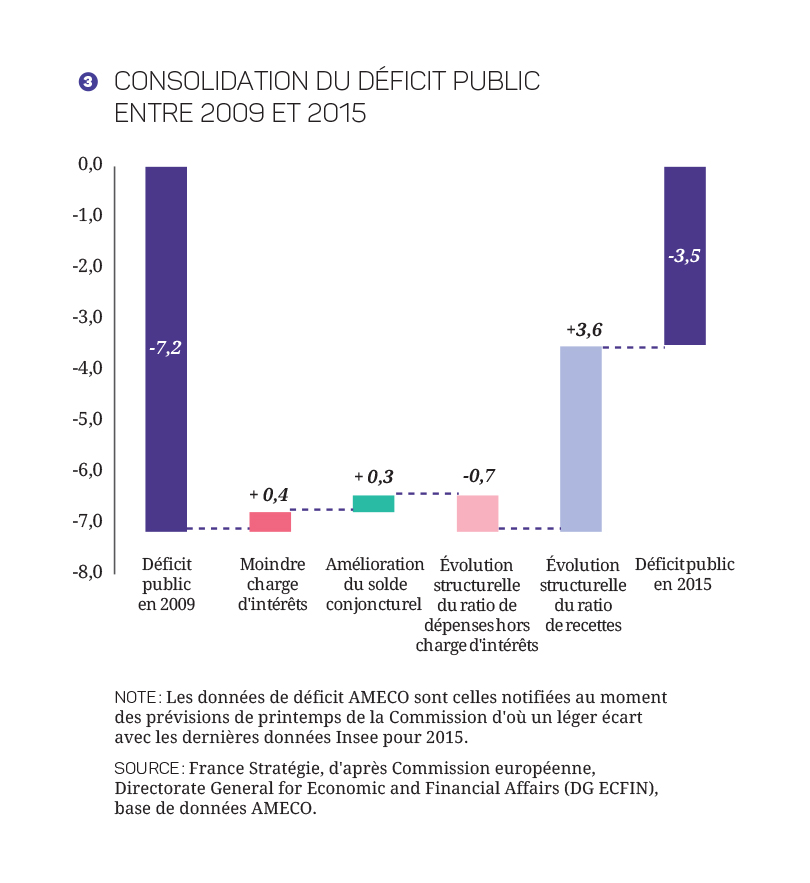

Après l’accroissement important du déficit public en 2009 et 2010 suite à la crise financière, un redressement des comptes publics a été conduit depuis 2010 (graphique 3). Le déficit s’est réduit de 3,6 points de PIB en six ans, passant de 7,2 % du PIB en 2009 à 3,6 % en 2015. Compte tenu de la faiblesse de la croissance au cours des années 2011-2015, cette consolidation a essentiellement un caractère structurel. Elle s’est opérée avant tout par une augmentation du niveau des recettes publiques. Le ratio de dépenses primaires (hors intérêts), lui, a légèrement augmenté sur la période[2]. La réduction de la charge d’intérêts, permise par la forte baisse des taux[3] et l’amélioration du solde conjoncturel ont également participé à l’ajustement, mais de manière plus marginale.

Cependant, en 2015, c’est la réduction du ratio de dépenses, autant à travers la baisse des dépenses primaires que du recul de la charge d’intérêts, qui a le plus contribué à la réduction du déficit budgétaire. Les recettes publiques ont même légèrement reflué sur l’année (graphique H3).

Relativement aux autres pays européens, l’ajustement français a été atypique, non par son ampleur qui est à peu près similaire en termes structurels à celui des principaux partenaires[4], mais par sa composition. Les autres pays ont en effet essentiellement procédé à des baisses de dépenses, dès le début de la période d’ajustement (graphique H4).

__________________________________________________________________________

Encadré : Quelle cible de dette publique ?

La France n’a pas connu de tel niveau de dette publique depuis les lendemains de la Grande Guerre. En raison de la crise financière, cette situation est commune à beaucoup d’économies avancées, mais la France fait aujourd’hui partie des pays européens les plus endettés. Cette évolution contraste vivement avec celle de l’Allemagne où le ratio d’endettement devrait, fin 2016, se situer sensiblement au même niveau qu’en 2005.

Face à cet endettement, la stratégie la plus communément envisagée est celle d’une réduction graduelle du ratio de dette réalisé par un effort continu de maîtrise du solde budgétaire[1]. Précisément, le Pacte de Stabilité et de Croissance, dans le cadre duquel se situe la programmation budgétaire, postule un retour vers un ratio de dette publique à 60 % du PIB. Pour autant, un débat existe, tant sur le niveau optimal de dette publique que sur les moyens de sa réduction.

Il est très difficile de définir un niveau de dette optimal induisant un risque faible en termes de refinancement et ne pesant pas sur la croissance. La moitié des crises de dette des pays émergents se sont produites alors que l’endettement public était inférieur à 40 %. Le seuil de 60 % du PIB inscrit dans le traité de Maastricht a été fixé de manière ad hoc. Celui de 90 %, popularisé par un article académique de 2010 qui estimait qu’au-delà d’un tel niveau la croissance ralentissait, s’est finalement révélé être basé sur un socle empirique erroné[2]. Il y a par ailleurs une certaine substituabilité entre dette publique et dette privée, qui rend les comparaisons internationales délicates.

L’analyse économique fait dépendre l’endettement soutenable d’un pays du niveau des excédents budgétaires primaires futurs[3] (hors charge d’intérêts). La contrepartie d’un endettement élevé est l’engagement à maintenir à l’avenir un écart positif substantiel entre recettes et dépenses publiques. Ainsi formulée, la contrainte de soutenabilité relève de l’économie politique : ce qui limite l’endettement d’aujourd’hui, c’est le consentement des générations futures à des prélèvements élevés au regard des services que leur fournira la sphère publique. Ainsi, la restructuration de la dette grecque est devenue inéluctable dès lors qu’il est apparu que son service demanderait le maintien d’excédents primaires durablement supérieurs à 5 % du PIB, un niveau politiquement intolérable.

Le ratio d’endettement peut temporairement atteindre des niveaux élevés. La dette publique britannique a ainsi dépassé 200 % du PIB aux lendemains des deux guerres mondiales. De la même manière, il est justifié d’endetter un État pour faire face à des catastrophes humanitaires, pour effectuer des investissements générateurs de croissance ou pour prévenir des dérèglements comme celui du climat. Dans de récents travaux, le FMI a estimé pour la France un seuil maximal supérieur à 200 % du PIB du ratio d’endettement public français, à distance confortable du niveau actuel. Cette estimation ne tient cependant pas compte de la fragilité des États dans un contexte d’union monétaire qui exclut la dévalorisation de la dette par l’inflation.

Dans ce contexte, il est légitime de se poser la question de la cible d’endettement futur.

[1] Historiquement, les niveaux élevés de dettes publiques ont le plus souvent été réduit par la combinaison d’une croissance réelle et de taux d’inflation élevés. Les perspectives d’inflation et de croissance étant aujourd’hui peu allantes, l’essentiel de l’ajustement pourrait venir d’un effort budgétaire pur.

[2] Reinhart C.M. et Rogoff K.S. (2010), « Growth in a Time of Debt », American Economic Review Vol. 100(2), mai.

[3] Plus exactement de la somme actualisée des excédents primaires à venir.

__________________________________________________________________________

La difficile maîtrise de l’endettement public

Depuis 2012, c’est autant la réduction du solde primaire que la moindre charge d’intérêts qui a permis de ralentir l’augmentation de la dette publique (graphique H5). Celle-ci s’est quasiment stabilisée en 2015 notamment du fait d’un rebond de la croissance nominale et de primes d’émission importantes[5].

Pour les prochaines années, la France s’est engagée, par le programme de stabilité[6], à poursuivre la réduction de son déficit. Dans la lignée de 2015, cet ajustement devrait de nouveau s’opérer par une baisse des dépenses sans augmentation des prélèvements obligatoires[7]. Cette trajectoire vise à faire repasser le déficit en-dessous de 3 % du PIB en 2017 et à sortir du volet correctif du Pacte de stabilité et de croissance, dans lequel la France se trouve depuis 2009. Elle devrait également permettre une stabilisation de l’endettement public, en 2017-2018, puis sa réduction à partir des années suivantes.

Enjeux pour la politique budgétaire

Objectif et moyens du désendettement

La France n’a pas connu un tel niveau de dette publique depuis les lendemains de la Grande Guerre. Dans de telles conditions, la stratégie la plus communément envisagée est une réduction graduelle du ratio de dette réalisée par un effort continu de maîtrise du solde budgétaire[8]. Pour autant, un débat existe, tant sur le niveau optimal de dette publiqueque sur les moyens de sa réduction.

Le Pacte de Stabilité et de Croissance[9] (PSC), dans le cadre duquel se situe la programmation budgétaire, impose un retour graduel vers un ratio de dette publique à 60 % du PIB. Cet objectif auquel la France a souscrit induit un effort d’ajustement important pour les prochaines années (voir ci-dessous). Une étude récente réalisée par des économistes du FMI estime que la plupart des grandes économies avancées, dont la France, se situent à une distance raisonnable de leur seuil maximal de la dette publique[10]. Mais ceci n’emporte aucun jugement sur son niveau souhaitable.

Une manière de juger du bon niveau de la dette est de prendre en compte le coût que celle-ci représente pour les générations futures, notamment en termes de charge d’intérêts[11]. Parce qu’une dette plus élevée implique, dans le futur, des excédents primaires plus importants, elle est assimilable à un prélèvement sur les générations à venir. Ceci est discutable au regard de l’équité et peut même devenir politiquement insoutenable. L’objectif de dette doit également tenir compte du risque de refinancement qui dépend de sa soutenabilité, tout en laissant suffisamment de marges de manœuvre à la politique budgétaire pour jouer son rôle d’amortisseur des récessions. Il faut enfin rappeler qu’un niveau d’endettement s’apprécie au regard de la croissance, de l’inflation et des taux d’intérêt.

Une option à la consolidation budgétaire parfois évoquée est une restructuration de la dette publique, c’est-à-dire une renégociation avec les créanciers en vue d’une réduction de la dette sous la menace d’un défaut de paiement. Cette option induirait toutefois des coûts qui semblent assez largement dépasser les gains d’une telle opération :

(i) une perte à la hauteur de la réduction de dette pour les épargnants français et étrangers ;

(ii) une forte instabilité financière du fait de l’exposition élevée des banques à la dette souveraine, aux réactions en chaîne et à la perte de confiance des acteurs économiques dans le système financier ;

et (iii) une augmentation du coût futur de la dette du fait de la défiance accrue des investisseurs[12].

Une alternative également évoquée par certains est une monétisation de la dette publique, c’est-à-dire un rachat massif et définitif de la dette publique par la banque centrale, non pour des motifs de politique monétaire mais en vue d’alléger le fardeau pour l’État[13]. Outre le risque inflationniste et de perte de crédibilité de la banque centrale qu’elle induirait, cette option est prohibée par les traités européens.

Quels efforts de consolidation d’ici dix ans ?

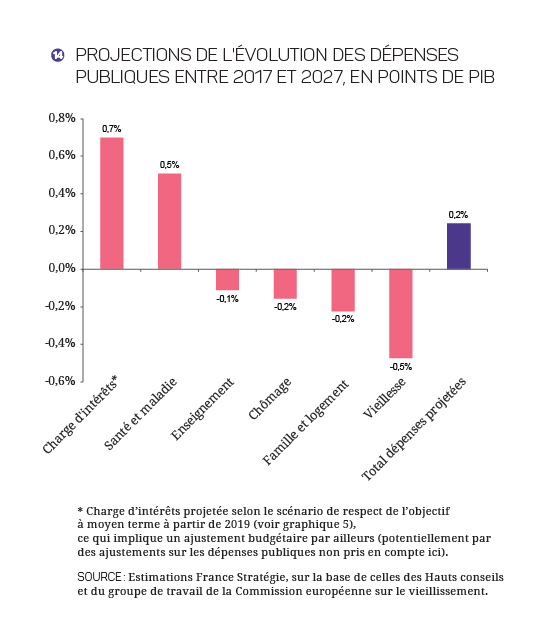

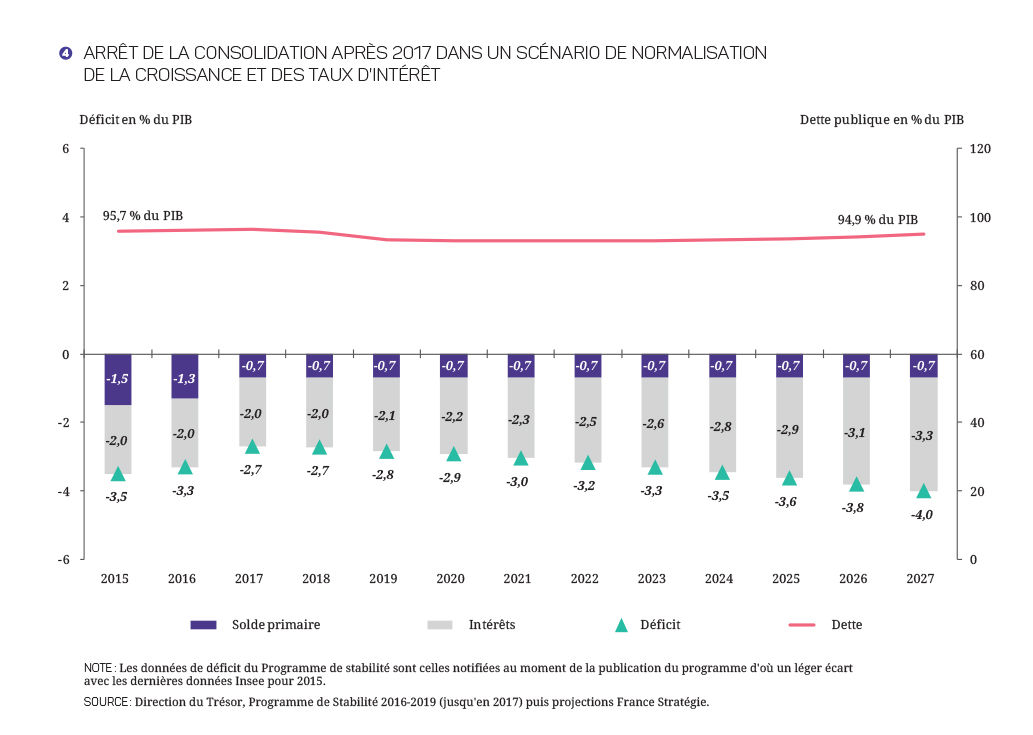

Que se passerait-il si la France décidait d’arrêter la consolidation de son solde public après 2017 ? Dans un scénario de normalisation de la croissance et des taux d’intérêt[14], le maintien du solde primaire après 2017 au niveau prévu dans le PSC – c’est-à-dire à – 0,7 % du PIB – se traduirait par un nouveau creusement du déficit, à 4,0 % du PIB en 2027. La dette se maintiendrait à un niveau élevé, proche de 95 % du PIB (graphique 4). Cette trajectoire induirait une remontée de la charge d’intérêts, au-delà de 3,3 points de PIB à horizon 2027.

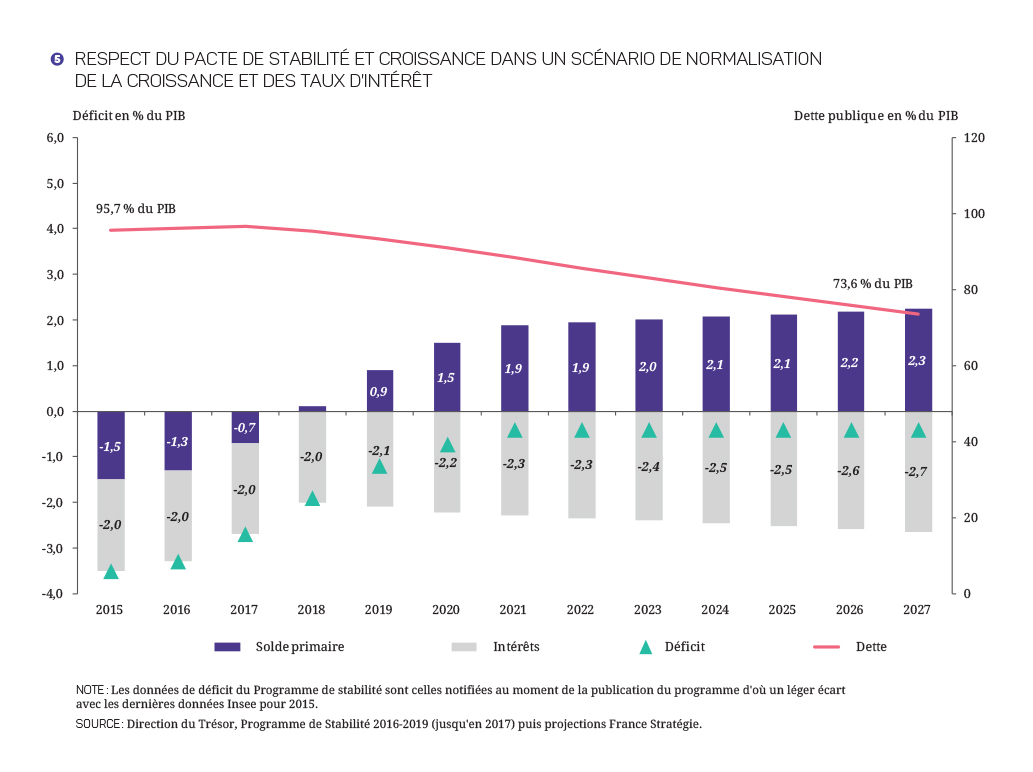

À l’inverse, quel serait l’effort de consolidation budgétaire requis pour respecter les engagements pris à travers le Pacte de stabilité et de croissance ? À partir des projections faites par le

gouvernement pour la période allant de 2016 à 2019[15], et sous les mêmes hypothèses de normalisation graduelle des taux de croissance et des taux d’intérêt, le respect des objectifs fixés par le PSC[16] induirait un effort de consolidation du solde primaire important[17] (graphique 5) : celui-ci devrait continuer à s’améliorer pour atteindre plus de 2,3 % du PIB à l’horizon 2027 (il vaut -1,5 % du PIB en 2015), un niveau auquel la France n’est jamais parvenue (graphique H6).

Une partie de l’amélioration du solde primaire devrait cependant se faire automatiquement via la fermeture de l’écart de production et la résorption de la partie conjoncturelle du solde primaire. Selon les différentes estimations de croissance potentielle et donc de déficit conjoncturel, l’effort primaire à réaliser une fois prise en compte la résorption automatique du déficit conjoncturel serait compris entre 1,9 et 3,8 points de PIB[18]. Cette trajectoire induirait une baisse graduelle de l’endettement public et permettrait de contenir la hausse de la charge d’intérêts. Même dans un scénario où les taux d’intérêt resteraient plus bas sur la décennie à venir, l’effort d’ajustement du déficit primaire resterait conséquent.

__________________________________________________________________________

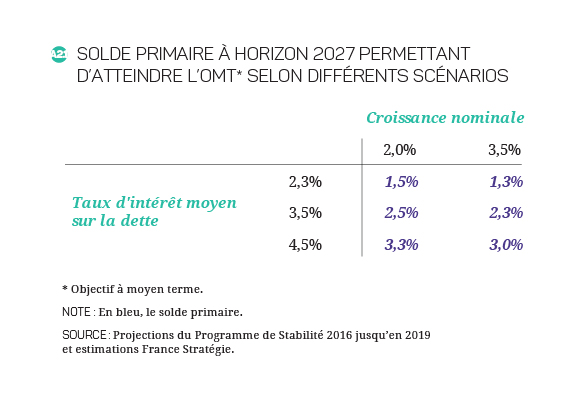

Encadré : Effort budgétaire requis selon différents scénarios de croissance et de taux d’intérêt

En supposant un rebond durable de la croissance nominale et un maintien du taux d’intérêt moyen sur la dette à son niveau actuel, le solde primaire permettant d’atteindre l’objectif de moyen terme après 2020 reste en effet supérieur à 1 % du PIB (soit plus de 2,5 points au-dessus de son niveau actuel). Un scénario plus pessimiste en termes d’évolution future de la croissance et des taux d’intérêt pourrait induire un ajustement primaire encore plus important.

__________________________________________________________________________

Croissance faible et taux d’intérêt bas : le temps d’investir ?

Alors qu’à moyen terme la nécessité de consolider le déficit pour réduire la dette publique fait peu question, le débat est légitime sur la bonne stratégie budgétaire de court terme dans le contexte actuel de taux d’intérêt voisins de zéro et de croissance faible.

Un taux d’intérêt nul sur les obligations d’État à dix ans offre une opportunité exceptionnelle de financer des investissements dans les infrastructures, la transition écologique, la recherche ou la formation – en contrepartie d’une moindre dépense ou d’une croissance plus forte à l’avenir. Un tel programme pourrait en outre stimuler l’activité dans un contexte où le multiplicateur budgétaire est élevé[19].

Pareille option ne serait cependant envisageable qu’à trois conditions : (i) une crédibilité de la politique des finances publiques assez forte pour convaincre que cet endettement supplémentaire ne serait que temporaire ; (ii) une réforme du cadre européen des finances publiques qui fasse place à une gestion intertemporelle de la dette des États ; (iii) une sélection stricte des projets d’investissement sur des critères assurant leur rentabilité socio-économique.