Quelle a été l’évolution de la situation comparée des groupes d’âge ?

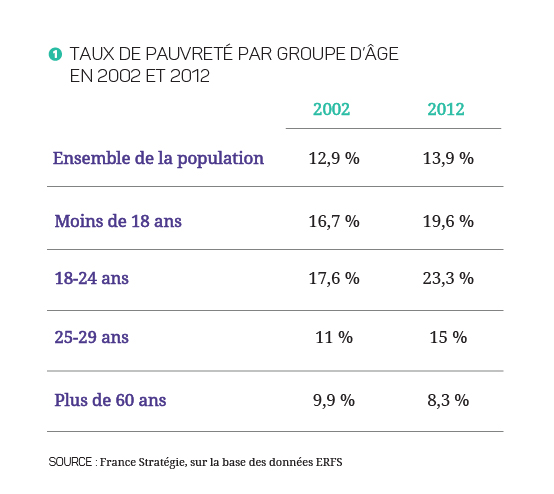

Un certain nombre de points font relatif consensus s’agissant de la situation relative des différents groupes d’âge et des mécanismes en cause. En particulier, la baisse du niveau de vie relatif des enfants et des jeunes par rapport aux personnes âgées n’est pas contestée, de même que la précarité des jeunes adultes sur le front de l’emploi.

Mais certains éléments plus favorables aux jeunes ont également été rappelés, de façon là aussi relativement consensuelle. Les jeunes générations ont ainsi aujourd’hui accès à des possibilités de formation qui n’existaient pas il y a trente ans et leur mobilité internationale est grandement facilitée. Par ailleurs, à tous les âges, y compris aux âges jeunes, le niveau de vie continue d’augmenter de génération en génération. Enfin, la situation des jeunes Français est plutôt plus favorable que celle de leurs homologues d’autres pays. L’idée avancée par certains d’une forme de dé-standardisation des parcours a en revanche été davantage discutée.

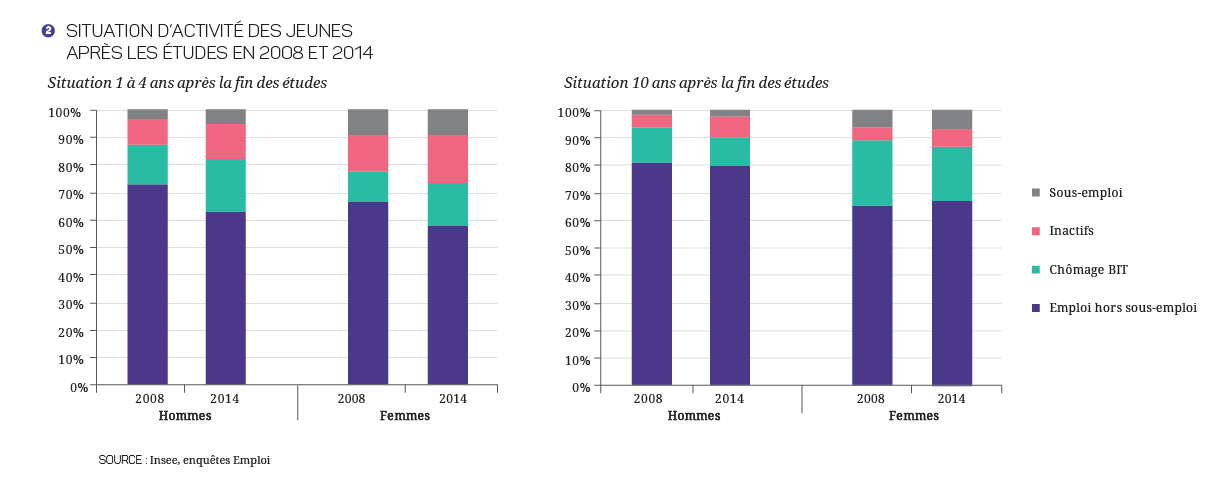

De nombreuses interventions et contributions ont porté sur le caractère très contrasté des situations, tant parmi les jeunes que parmi les personnes âgées. Ainsi, pour les jeunes, la dégradation n’est pas universelle : les deux tiers des jeunes continuent d’entrer dans l’emploi rapidement après la fin de leurs études, et trouvent au bout de quelques années un emploi stable. C’est le sort des jeunes les moins formés qui ne cesse de se dégrader. Du côté des plus âgés, si la concentration du patrimoine aux âges élevés ne peut être contestée, de même que la baisse importante du taux de pauvreté qui les frappe, une baisse de leur niveau de vie relatif est attendue dans les prochaines années du fait des réformes du système des retraites et de l’augmentation du nombre de carrières incomplètes.

En tout état de cause, les inégalités au sein d’une même génération semblent bien dominer les inégalités entre les différentes générations, ce qui n’interdit par de s’intéresser à ces dernières, notamment s’il s’agit de réorienter les dépenses publiques. Mais on se heurte vite à la difficulté de s’entendre lorsqu’il s’agit de passer du constat de l’inégalité au jugement sur l’équité ou l’iniquité de la situation observée.

Quels sont les mécanismes en cause ?

Si la situation financière relative des jeunes s’est dégradée, quelles en sont les causes ? Certaines institutions et certaines politiques publiques sont pointées du doigt.

Notre système éducatif est ainsi jugé trop peu efficace pour limiter la reproduction des inégalités sociales et pour doter tous les jeunes des compétences nécessaires dans un contexte de compétition économique aiguisée. Malgré la massification de l’accès aux études supérieures, la démocratisation n’a pas vraiment eu lieu : les filières restent fortement hiérarchisées et les déterminismes sociaux continuent de peser de façon importante sur la réussite des élèves et des étudiants.

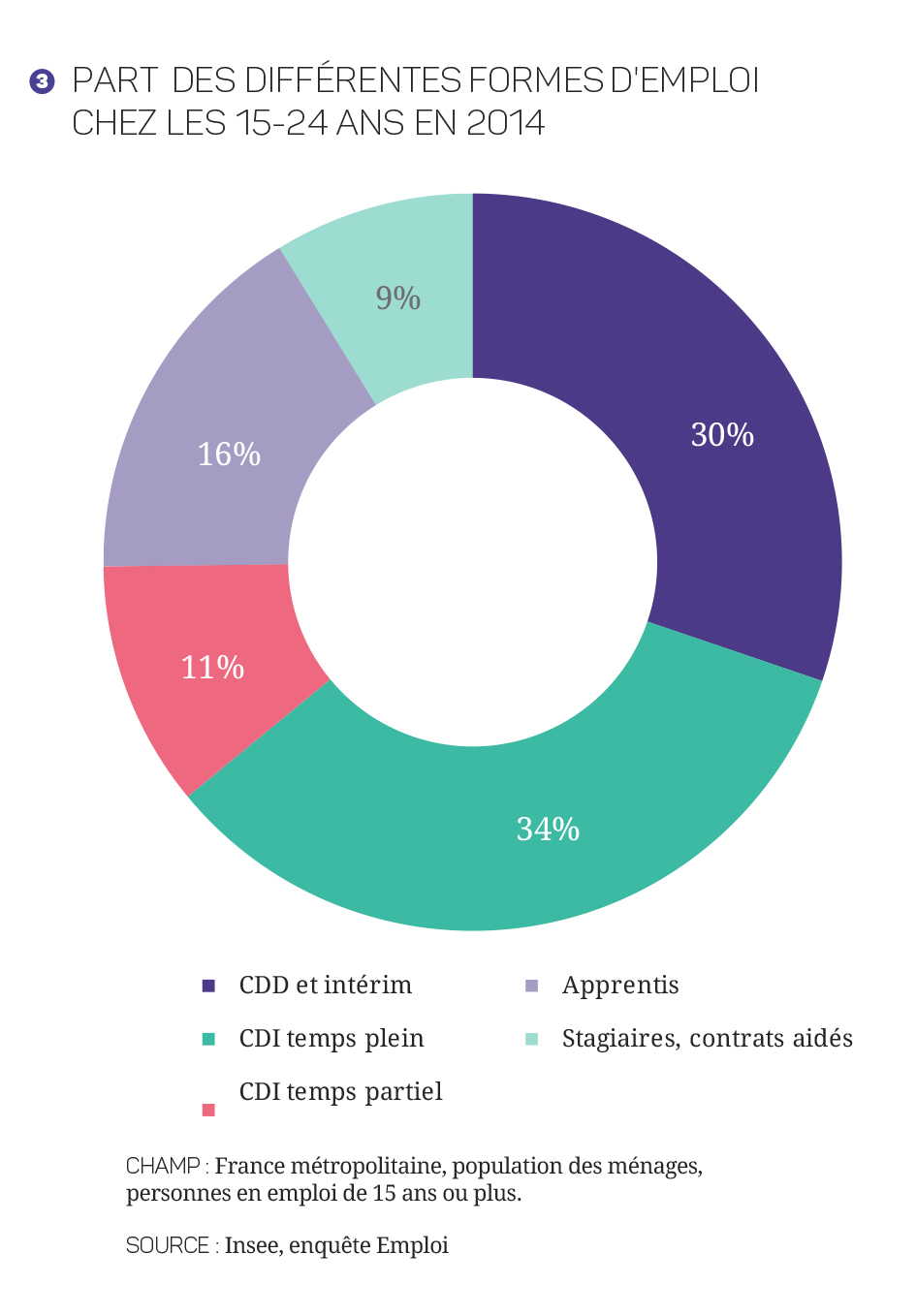

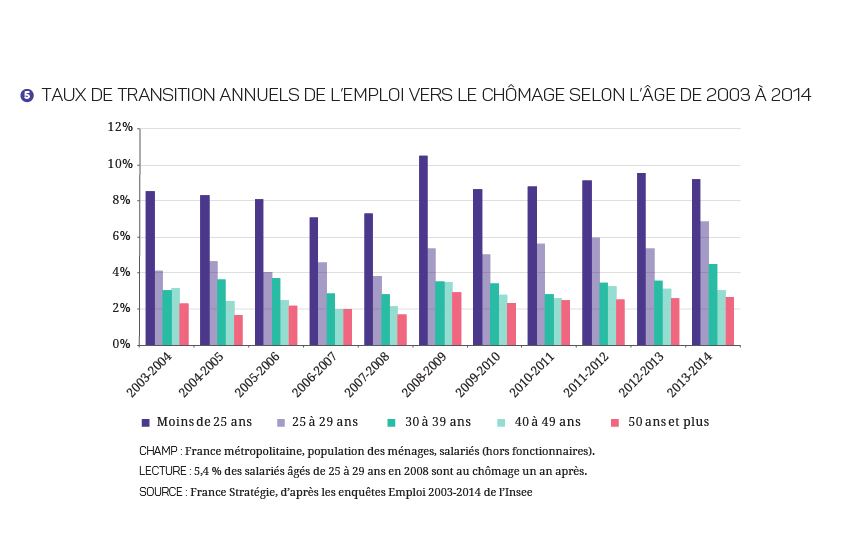

Du côté de l’emploi, les politiques mises en œuvre sont accusées de viser encore trop souvent la seule baisse du coût du travail pour les peu qualifiés, via des dispositifs d’exonérations de cotisations et via les emplois aidés, et de ne pas suffisamment chercher à améliorer la qualité des emplois et le développement des compétences des actifs. Dans un contexte de marché du travail dual, avec des insiders très protégés et des outsiders très exposés, les jeunes font office de « variable d’ajustement », en étant fortement surreprésentés parmi les contrats à durée limitée.

De nombreux intervenants et contributeurs ont dénoncé le fait que la protection sociale restait exagérément marquée par une logique de familialisation et par l’exclusion des jeunes des minimas sociaux. Le symbole en est l’accès au RSA qui n’intervient toujours qu’à 25 ans sauf charge de famille, malgré l’introduction du RSA « jeunes actifs », dont les conditions d’attribution demeurent très restrictives. Les jeunes semblent ainsi avoir acquis en France une citoyenneté économique et sociale incomplète, au moment où certains songent à abaisser l’âge de la citoyenneté politique à 16 ans. Mais d’autres contributions ont rappelé que sur les 64 milliards d’euros de dépenses publiques consacrées aux 18-24 ans, soit 11 600 euros par an et par jeune, 85 % bénéficiaient directement aux jeunes sans transiter par leurs familles.

Pour certains contributeurs, notre protection sociale n’a pas pris la mesure de l’apparition d’un nouvel âge de la vie, qui se situe entre la fin de la scolarité obligatoire et le premier emploi stable. Ce nouvel âge de la vie appellerait des protections spécifiques mais souples. Aujourd’hui, les droits dépendent encore trop des statuts alors que les parcours des jeunes sont faits d’allers-retours, par exemple entre activité et études ou entre différentes formes d’emploi. Cette dépendance des droits aux statuts explique les difficultés d’indemnisation des jeunes chômeurs. De même la généralisation de la complémentaire santé pour les salariés accentue le rattachement de la protection du risque santé au statut de salarié, ce qui est contradictoire avec les discours sur la flexisécurité et constitue potentiellement un problème pour les jeunes qui ont le plus de difficulté à accéder à ce statut.

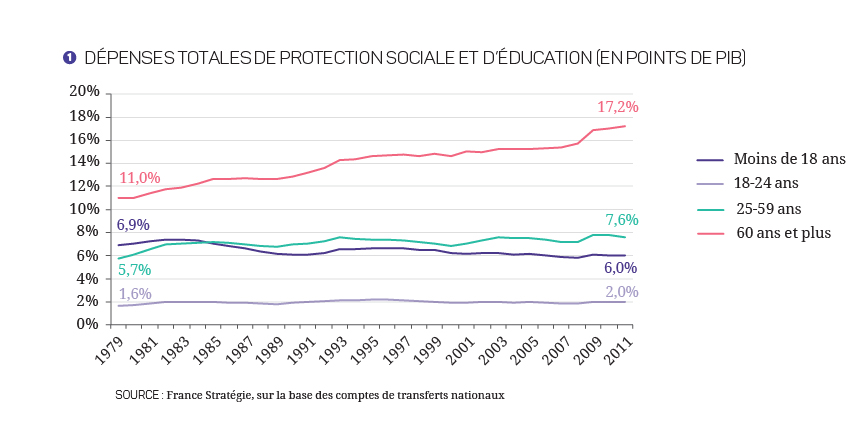

Contributeurs et intervenants au débat divergent en tout cas sur l’existence d’un lien entre la dégradation de la situation des jeunes et l’amélioration de celle des plus âgés. Certains mettent en avant le changement de contexte ou de régime de croissance : le ralentissement de la croissance, l’épuisement des gains de productivité, la patrimonialisation de l’économie semblent des phénomènes mondiaux auxquels aucune économie développée n’échappe véritablement. On ne peut dès lors en vouloir aux baby-boomers d’être nés à une époque de forte croissante. D’autres font valoir que le poids des dépenses publiques, et leur orientation vers les personnes âgées au détriment d’un investissement dans la jeunesse, porte une part de responsabilité déterminante dans la situation actuelle de la jeunesse. Par exemple, les difficultés que connaissent les jeunes sur le front de l’emploi ne sauraient se comprendre sans évoquer le coût du travail, lequel s’explique en particulier par la générosité de notre système de protection sociale à l’égard des plus âgés. Mais d’autres encore font remarquer que la répartition des transferts publics n’est pas plus concentrée sur les âges élevés en France qu’ailleurs et que le rapport entre les dépenses de protection sociale dont bénéficient individuellement les personnes âgées d’une part, et les jeunes d’autre part, est resté à peu près constant au cours des trente dernières années.

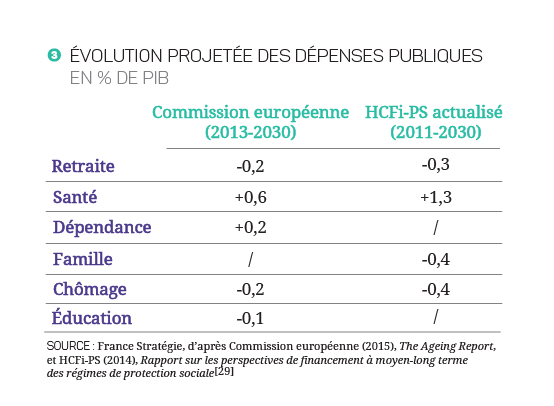

Et quand bien même voudrait-on alléger le poids de nos dépenses en faveur des plus âgés, cela serait-il possible ? Là encore, il n’y a pas consensus. Le long processus de réformes successives de notre système de retraite a permis de régler le problème de son financement. C’est un acquis insuffisamment souligné. En l’absence de réforme, le ratio des dépenses de retraite rapportées au PIB serait passé de 11,5 % en 2000 à 20 % en 2040. Il devrait se stabiliser à 13 % dans le scénario médian du Conseil d’orientation des retraites. Une diminution supplémentaire de ce ratio supposerait une révision importante des objectifs de niveau de vie des retraités et des taux de remplacement, ce qui n’apparaît pas envisageable alors que le niveau de vie relatif des retraités devrait spontanément diminuer lorsque le plein effet des réformes interviendra. Il reste qu’avec le système actuel, la stabilisation du poids des dépenses de retraite est encore assez sensible aux perspectives futures de croissance. Cela suggère donc, pour d’autres, de mener une nouvelle réforme de notre système de retraite qui rendrait son évolution moins sensible au taux de croissance, et qui lui apporterait la lisibilité qui lui manque encore aujourd’hui[1].

Mais le règlement du problème du financement des retraites ne doit pas occulter la question de son équité, à la fois inter et intra-générationnelle. C’est ainsi que des contributeurs estiment qu’il est encore possible et souhaitable de demander davantage aux retraités actuels. En effet, ce sont essentiellement les futurs retraités qui vont payer pour le retour à l’équilibre financier, c’est-à-dire les jeunes d’aujourd’hui, ce qui pose un problème, non de soutenabilité financière, mais de soutenabilité sociale et de légitimité. Sur le critère du taux de récupération, on est ainsi passé de 400 % pour la génération née en 1930, à 150 % pour les générations nées après 1975. Il faudrait donc pouvoir demander des efforts supplémentaires à ceux qui ont pris leur retraite dans les meilleures conditions et qui ont bénéficié d’un rendement de leurs cotisations particulièrement avantageux.

Sur le front des dépenses de santé, les évolutions paraissent moins favorables. Dans les projections, ces dépenses sont plutôt amenées à augmenter du fait du vieillissement de la population. Mais, au-delà de cet effet mécanique, faut-il s’attendre à des ruptures de tendance, liées notamment aux nouvelles technologies ? Des incertitudes du même type, mais sans doute encore plus fortes, existent du côté des dépenses liées à la dépendance. Quant aux projections de dépenses de prestations familiales, fondées aujourd’hui sur l’hypothèse d’une simple réévaluation en fonction de l’inflation, elles apparaissent peu réalistes.

Pour finir, il n’y a pas de véritable consensus sur la hiérarchisation des différents mécanismes mis en évidence. Pour les uns, c’est le mauvais fonctionnement des marchés (du travail, du logement, du crédit) qui joue le premier rôle dans la dégradation de la situation relative des jeunes ; pour les autres, c’est l’insuffisance des politiques publiques, qu’il s’agisse d’éducation, de protection sociale ou d’insertion professionnelle.

[1] France Stratégie consacrera un chapitre du second volet du chantier « 2017-2027 » aux réformes qui permettraient de rendre le financement des retraites moins dépendant du niveau de croissance.