Notre fiscalité du logement favorise le statut de propriétaire occupant. Ce faisant, elle freine la mobilité géographique, d’autant qu’elle taxe également lourdement les transactions, et désavantage indirectement les jeunes générations pour lesquelles l’accès à ce statut est plus difficile. Pour lever ces freins, quatre options sont envisageables. La première vise à permettre aux locataires de déduire de leur revenu imposable les loyers qu’ils versent, afin de rétablir la neutralité fiscale entre les différents statuts d’occupation. Cette option s’accompagnerait d’une augmentation des taux d’imposition pour maintenir le niveau des recettes fiscales globales. La seconde et la troisième proposent de simplifier la fiscalité du patrimoine immobilier, soit en supprimant la taxation des revenus locatifs et en refondant la taxe foncière, soit en supprimant cette dernière mais en taxant le revenu implicite dont bénéficient les propriétaires occupants. En complément d’une de ces trois options, supprimer les droits de mutation à titre onéreux permettrait d’instaurer une fiscalité plus favorable à la mobilité résidentielle.

Quelle fiscalité pour le logement ?

France Stratégie suggère quatre pistes de réforme fiscale.

Résumé

Une fiscalité du patrimoine qui freine la mobilité...

La fiscalité du patrimoine immobilier, en France, favorise beaucoup la détention d’une résidence principale et encourage l’investissement locatif au coup par coup, à l’aide de dispositifs spécifiques. Cumulée à un niveau élevé de taxation des transactions, elle conduit à décourager les mobilités résidentielles.

C’est ainsi que la résidence principale fait l’objet d’un abattement de 30 % sur sa valeur pour le calcul de l’impôt de solidarité sur la fortune et est totalement exonérée d’impôt sur les plus-values. La taxe foncière sur les propriétés bâties, qui rapporte environ 20 milliards d’euros, est, elle, payée par tous les propriétaires et correspond en principe à une taxation des loyers implicites que l’on pourrait tirer de la location du bien. Mais son calcul repose aujourd’hui, pour les locaux non professionnels, sur des valeurs locatives cadastrales qui n’ont pas été actualisées depuis 1978 (alors que la loi prévoyait une actualisation tous les trois ans), même si elles ont fait l’objet de revalorisations forfaitaires.

Dans le cas d’un bien mis en location, le propriétaire doit, en plus de la taxe foncière, s’acquitter des prélèvements sociaux (15,5 %) et de l’impôt sur le revenu, qui s’appliquent au montant des loyers nets perçus[1]. Pour rendre néanmoins l’investissement locatif attractif, les propriétaires bailleurs se sont vu accorder depuis le milieu des années 1980 toute une série de dispositifs de défiscalisation plus ou moins généreux, le plus souvent réservés aux investissements dans les logements neufs, avec pour objectifs autant le soutien au secteur de la construction que la création d’une offre locative de qualité.

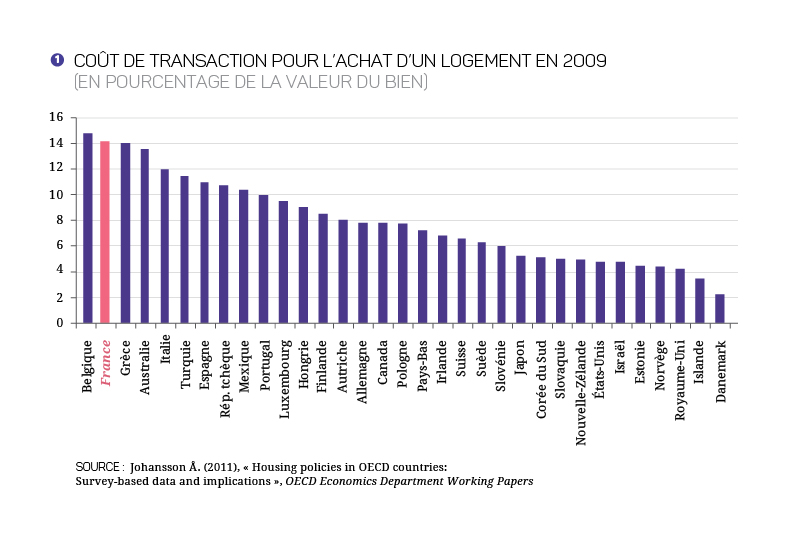

Encourager ainsi le statut de propriétaire occupant, au détriment par exemple de celui de locataire bailleur (personne propriétaire d’un bien loué à un tiers mais locataire de sa résidence principale) emporte des conséquences négatives : cela contribue à réduire l’offre locative et freine la mobilité géographique des actifs, les propriétaires occupants étant, toutes choses égales par ailleurs, moins mobiles que les locataires[2]. En France, ce dernier risque est d’autant plus aigu que les coûts des transactions immobilières, quelle que soit la destination du bien, sont parmi les plus élevés des pays de l’OCDE (graphique 1).

Ces coûts s’expliquent par le montant des honoraires demandés par les agences immobilières qui sont deux à trois fois plus élevés en France qu’au Royaume-Uni par exemple[3]. Mais ils s’expliquent aussi par les taxes qui grèvent les mutations. Ces dernières ont été relevées en 2014, pour la partie qui finance les départements, de 3,8 % à 4,5 % du montant de la transaction, amenant le taux des droits de mutation à 5,8 %. De premières évaluations de l’impact de ce relèvement des droits de mutation suggèrent qu’il a eu pour effet une légère diminution du volume des transactions et que l’augmentation de la taxe aurait été entièrement supportée par l’acheteur[4].

1. Loyers nets des charges (frais de gestion, assurance, intérêts d’emprunt le cas échéant) et du montant de la taxe foncière.

2. Schaff C. et Ben Jelloul M. (2010), « Favoriser la mobilité résidentielle en modifiant la fiscalité du logement », La Note d’analyse, n° 196, Centre d’analyse stratégique, octobre.

3. Vorms B. et Cusset P.-Y.(2016), La révolution numérique et le marché du logement. Nouveaux usages, nouveaux acteurs, nouveaux enjeux, rapport à la ministre du Logement et de l’Habitat durable et au ministre de l’Économie et des Finances, France Stratégie, novembre.

4. Études en cours menées d’une part par Marion Bachelet et Mathilde Poulhès (SOeS) et d’autre part par Guillaume Bérard et Alain Trannoy (Aix-Marseille School of Economics).

...et défavorise indirectement les jeunes générations

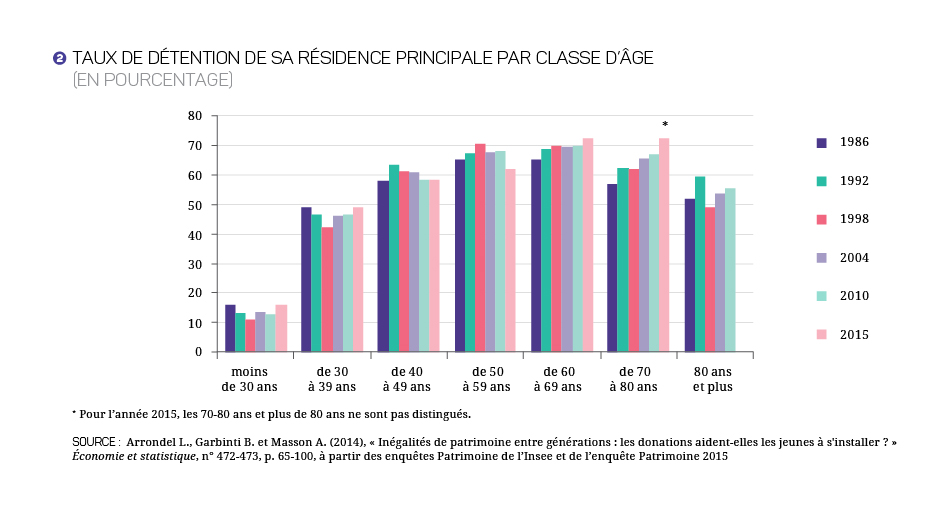

Lorsqu’il est détenu sous la forme d’un patrimoine immobilier utilisé de manière durable pour la résidence principale, le capital est donc faiblement taxé. Or, ces trente dernières années, le taux de détention de la résidence principale a nettement progressé chez les plus de 60 ans alors qu’il stagnait chez les moins de 50 ans.

Les seniors d’aujourd’hui, qui ont acheté leur propriété principale dans les années 1960, 1970 et jusqu’au début des années 1980, ont bénéficié sur leurs emprunts immobiliers de taux d’intérêt réels très faibles, souvent négatifs, du fait du contexte inflationniste de l’époque, ainsi que d’une bonne insertion sur le marché du travail et de trajectoires de revenus favorables permises par une économie dynamique. De surcroît, ils ont engrangé de fortes plus-values à la faveur du boom des prix survenu entre 1997 et 2008. À l’inverse, les jeunes générations, qui se portent acquéreuses depuis le début des années 2000, connaissent des trajectoires professionnelles plus heurtées. Les acquéreurs récents ont subi de plein fouet l’augmentation du prix du logement dans les grandes villes, qui n’est pas compensée par la baisse des taux d’intérêt[5].

Il est donc souhaitable de remettre à plat notre fiscalité de l’immobilier, en ayant pour double objectif de lever des freins à la mobilité résidentielle et d’assurer que les ménages soient mis à contribution à proportion de leur capacité, quel que soit leur statut d’occupation en matière de logement.

5. Voir graphique 3.2 du document suivant : www.cgedd.fr/prix-immobilier-friggit.doc

Quatre options

Au vu de ces constats, quatre options de réforme de la fiscalité du logement peuvent être envisagées. Étant donné l’ampleur des transferts entre ménages et entre administrations publiques qui résulterait des réformes discutées ici, celles-ci devraient être précédées d’une étude d’impact détaillée et faire l’objet d’une montée en charge progressive.

Option 1 : Pour les locataires, rendre les loyers versés déductibles du revenu fiscal ; augmenter en parallèle les taux d’imposition pour maintenir le niveau des recettes fiscales globales

Cette option permettrait de mettre à égalité un propriétaire occupant son logement, un propriétaire bailleur et louant par ailleurs le logement qu’il occupe, et un locataire, puisque tous verraient leur consommation de service de logement déduite de leur revenu imposable. Pour le propriétaire occupant, il faut se rappeler que sa consommation de service de logement équivaut au loyer qu’il devrait payer s’il était locataire et qu’il bénéficie d’un niveau de vie supérieur à un locataire ayant le même revenu en espèces que lui, du fait justement qu’il ne débourse pas de loyer. Après la réforme, ce loyer serait implicitement comptabilisé comme un revenu supplémentaire mais immédiatement déduit comme une consommation, donc continuerait de ne pas apparaître dans sa déclaration de revenu au fisc.

Cette option rétablirait la neutralité fiscale entre les statuts d’occupation. Elle est sans doute plus facile à faire accepter que d’autres réformes (voir infra), car la notion de loyer implicite, qui heurte le sens commun, n’a en fait pas besoin d’être invoquée. Cette option rétablirait aussi une forme de justice entre des locataires de revenus équivalents selon qu’ils bénéficient d’un accès au parc HLM ou non, puisque les locataires du parc HLM, qui paient un loyer plus faible, déduiraient aussi un montant plus faible de leur revenu pour le calcul de leur impôt.

Pour autant, cette réforme présente plusieurs désavantages.

En premier lieu, elle favorise la consommation de service de logement au détriment d’autres consommations de

biens et services. Même s’il s’agit d’un service essentiel, cette distorsion est a priori discutable. Elle conduirait à subventionner

implicitement des ménages faisant le choix d’habiter dans des conditions particulièrement confortables et

coûteuses. Y remédier supposerait d’instaurer des plafonds de loyers déductibles, eux-mêmes dépendant de la taille

du ménage, voire de la localisation du logement, au risque de tomber dans le travers d’une fiscalité très administrée.

En outre, de tels plafonds devraient, en toute logique, s’appliquer aussi aux propriétaires occupants,

ce qui obligerait à estimer la valeur locative du bien de ces propriétaires pour pouvoir fiscaliser la partie des

loyers implicites qui se situe au-dessus du plafond ; la notion controversée de loyer implicite s’en trouverait

introduite. Enfin, cette réforme, parce qu’elle coûte aux finances publiques, nécessiterait dans le même temps

d’augmenter les taux de l’impôt sur le revenu des personnes physiques pour maintenir le niveau des recettes.

Option 2 : Rendre la taxe foncière et défiscaliser les revenus fonciers

La deuxième option consisterait à supprimer toute fiscalité sur les revenus locatifs et à la reporter sur une taxe foncière profondément rénovée.

L’assiette de la nouvelle taxe foncière ne reposerait plus sur des valeurs locatives mais ferait référence à la valeur vénale du bien, nette du montant des crédits restant dus[6]. Cette valeur vénale serait estimée à partir des caractéristiques du bien et des données enregistrées sur les transactions dans les bases notariales (méthodes dites « hédoniques »). Cette « supertaxe foncière », dont l’assiette peut être évaluée à environ 5 500 milliards d’euros (patrimoine immobilier des ménages net des encours de crédit à l’habitat), se substituerait à la taxe foncière actuelle (en dehors des locaux à usage commercial ou industriel). Une partie de son produit viendrait alimenter les ressources des collectivités locales, comme c’est le cas aujourd’hui. L’investissement locatif n’étant plus défavorisé au profit de la propriété occupante (puisque les revenus fonciers ne seraient plus fiscalisés), les dispositifs d’aide à l’investissement locatif (2 milliards d’euros en 2014) pourraient également être supprimés.

Cette réforme permettrait de simplifier la fiscalité du patrimoine immobilier sans créer de taxe nouvelle, puisque la taxe foncière existe déjà. Aujourd’hui, la taxe foncière sur les propriétés bâties rapporte environ 20 milliards d’euros et l’on peut évaluer grossièrement la fiscalité sur les revenus locatifs à 9 milliards d’euros[7], soit au total 29 milliards d’euros. Remplacer ces deux taxes sans perte de recettes fiscales supposerait de fixer le taux de cette supertaxe foncière à 0,53 % de la valeur vénale nette des biens immobiliers des ménages. Ce taux pourrait néanmoins être progressif pour redonner un caractère redistributif à cette taxation. Dans la mesure où cette taxe repose sur une valeur vénale nette réactualisée chaque année, la réforme conduirait également à taxer implicitement les plus-values latentes. Aujourd’hui, l’imposition des plus-values immobilières ne rapporte que 0,5 milliard d’euros[8]. L’introduction de cette taxe foncière rénovée pourrait donc conduire à la supprimer.

Pour autant, cette réforme pose des questions de fond et de mise en oeuvre. Sur le fond d’abord, pourquoi taxer différemment le revenu lié à la production de service de logement par rapport à d’autres revenus ? Pourquoi ce type de revenus échapperait-il à la progressivité de l’impôt, ou serait-il taxé suivant une progressivité distincte de celle qu’on applique aux autres types de revenus ? Par ailleurs, les prix de l’immobilier étant beaucoup plus volatils que les loyers, les recettes de cette taxe foncière rénovée risqueraient de varier beaucoup plus fortement d’une année à l’autre que celles de la taxe actuelle et il en serait de même du poids de cette taxe pour les ménages. Une taxe foncière reposant sur une estimation des loyers de marché, nets des charges d’emprunt, serait de ce point de vue plus judicieuse. Enfin, il faudrait s’entendre sur la règle permettant de calculer les transferts de l’État vers les collectivités, qui risqueraient de s’opposer à une réforme au motif qu’elle limiterait leur indépendance financière.

Option 3 : supprimer la taxe foncière et assujettir les loyers implicites aux prélèvements sociaux et à l’impôt sur le revenu des personnes physiques

La troisième option est en miroir de la deuxième. Ici, c’est la taxe foncière qui serait supprimée. En revanche, les loyers implicites seraient, comme les loyers perçus par les bailleurs, assujettis aux prélèvements sociaux (15,5 %) et à l’impôt sur le revenu. Ces loyers implicites pourraient être calculés selon des méthodes hédoniques, à partir des caractéristiques du bien. Ils sont aujourd’hui estimés à 141 milliards d’euros pour les résidences principales et à 21 milliards d’euros pour les résidences secondaires[9]. Cette réforme présenterait l’avantage de taxer tous les revenus du capital au même taux… à condition de faire abstraction des nombreux régimes particuliers existant pour les revenus mobiliers.

Les loyers implicites imposables devraient, comme aujourd’hui les loyers imposables reçus par les propriétaires bailleurs, être calculés après déduction des charges d’entretien, d’assurance et de réparation, sur une base forfaitaire ou réelle. Devraient aussi être déduits des loyers implicites les intérêts d’emprunt, ce qui conduirait à mettre davantage à contribution les patrimoines nets les plus élevés.

Cette option présenterait l’inconvénient, évoqué plus haut, de devoir introduire la notion de loyer implicite, qui suscite beaucoup d’incompréhension, voire d’hostilité dans l’opinion, même si la taxation des loyers implicites existe ailleurs et a existé en France jusqu’en 1965, et si chacun peut comprendre qu’à revenu monétaire identique un propriétaire occupant son logement bénéficie d’un niveau de vie supérieur à celui d’une personne locataire. Elle rendrait la déclaration des revenus imposables, et son contrôle par l’administration fiscale, plus compliqués : le contribuable propriétaire devrait en effet faire le bilan des charges déductibles de ses loyers implicites (intérêts d’emprunt mais aussi charges d’entretien et d’amélioration) et l’administration fiscale

devrait contrôler la réalité de ces dépenses[10]. Pour éviter que les propriétaires ne gonflent les charges d’entretien, leur prise en compte dans la déclaration des revenus pourrait être plafonnée. Une autre solution serait d’adopter le principe d’un amortissement de l’investissement logement sur longue durée (par exemple 2 % du montant de l’investissement chaque année)[11]. L’adoption de ce principe, qui permet d’améliorer le rendement locatif, aurait aussi pour contrepartie la suppression des aides fiscales à l’investissement[12]. Cette option pose néanmoins, comme la précédente, la double question des transferts à prévoir de l’État vers les collectivités locales, pour compenser la suppression des recettes provenant de la taxe foncière, et de leur acceptabilité politique.

Option 4 : en complément des options précédentes, supprimer les droits de mutation

Les trois options précédentes permettraient d’instaurer une fiscalité plus favorable à la mobilité, car elles rétabliraient la neutralité fiscale entre les statuts d’occupation, donc encourageraient moins le statut de propriétaire occupant. En complément de ces options, la suppression des droits de mutation abaisserait significativement les coûts d’un déménagement, donc contribuerait à fluidifier le marché immobilier.

Les recettes de ces droits s’élèvent aujourd’hui, pour les logements, à 8 milliards d’euros environ[13], qui financent principalement les départements. Si la compensation du manque à gagner devait être réglée dans le cadre des réformes présentées plus haut, la suppression des droits de mutation se traduirait dans l’option 2 par une hausse du taux de la « supertaxe foncière » et dans les options 1 et 3 par une hausse du barème de l’impôt sur le revenu. Cette proposition d’un surcroît de fiscalité annuelle serait économiquement plus efficace, mais elle susciterait sans doute plus de réserves de la part des ménages que l’imposition à l’occasion des cessions.

Auteur : Pierre-Yves Cusset

6. Cette option a notamment été défendue par Alain Trannoy et Étienne Wasmer ; Trannoy A. et Wasmer É. (2013), « Le prix de l’immobilier et les politiques inflationnistes», Document de travail du Conseil d’analyse économique, février.

7. Hypothèses : 15 % de prélèvements sociaux et 10 % d’impôt sur le revenu appliqués à 30 milliards d’euros de revenus fonciers imposables, 8 milliards d’euros en micro-foncier, qui bénéficient d’un abattement de 30 %, et 1,8 milliard d’euros pour les locations meublées au régime micro-BIC qui bénéficient d’un abattement de 50 % : 0,25*(30+0,7*8+ 0,5*1,8) = 9,125.

8. CGEDD (Conseil général de l’environnement et du développement durable) (2016), Comptes du logement 2014, premiers résultats 2015.

9. CGEDD (2016), op. cit.

10. Selon Jean-Claude Driant et Alain Jacquot, les raisons ayant conduit à cet abandon de l’imposition des loyers fictifs sont de deux ordres : coût administratif de gestion du dispositif et rendement faible de cette imposition ; Driant J.-C. et Jacquot A. (2005), « Loyers imputés et inégalités de niveau de vie », Économie et statistique, vol. 381, n° 1, p. 177-206.

11. Par exemple, pour un bien de 300 000 euros on déduit du loyer brut annuel 6 000 euros par an. Mais les charges d’entretien ne sont plus déductibles.

12. Voir Bosvieux J. et Coloos B. (2016), Logement : sortir de la jungle fiscale, Paris, Economica, mai.

13. CGEDD (2016), op. cit