La décennie qui vient, avant que ne s’accélèrent les décès des générations de baby-boomers, pourrait être celle d’une remise à plat de la fiscalité des transmissions. Deux grandes options sont a priori envisageables. La première consiste à conserver la logique du système actuel tout en l’amendant, de façon à le rendre plus incitatif et plus efficace. La seconde, plus ambitieuse, consisterait à remplacer nos droits de mutation par un système entièrement construit du point de vue de l’héritier, qui serait taxé en fonction de son âge et du montant de patrimoine qu’il reçoit tout au long de la vie. À ces deux options vient s’ajouter une troisième, complémentaire, consistant à financer une dotation universelle, de sorte que chacun bénéficie d’un capital de départ au moment de l’entrée dans la vie adulte.

Option 1 – Inciter la donation et aux legs en conservant le cadre fiscal actuel

Il est possible de réformer le système actuel en le rendant plus incitatif, de façon à ce qu’il remplisse mieux ses objectifs.

Il s’agirait d’abord de renforcer l’incitation fiscale à la donation, pour que les transmissions soient plus précoces[6]. On peut également imaginer un système de réduction de droits en fonction de l’âge de l’héritier (et non en fonction de l’âge du donateur, comme avant 2011).

Afin d’inciter les individus des classes moyennes à transmettre de leur vivant, l’abattement sur les parts au décès – aujourd’hui de 100 000 euros – pourrait être abaissé, voire supprimé, tandis que celui dont bénéficient les donations serait maintenu. Un système analogue pourrait être mis en place pour les individus sans enfant, qui donnent très peu de leur vivant. Enfin, l’exonération dont font l’objet certaines transmissions au décès – en premier lieu les contrats d’assurance-vie – pourrait être mieux encadrée.

L’inconvénient d’une réforme paramétrique de ce type tient au fait qu’elle ne s’attaque pas à l’inégalité des chances entre héritiers et non-héritiers, ni aux iniquités du système en termes de progressivité. Elle présente néanmoins l’avantage d’être facile à mettre en place.

Option 2 – Construire une fiscalité des transmissions centrées sur l’héritier

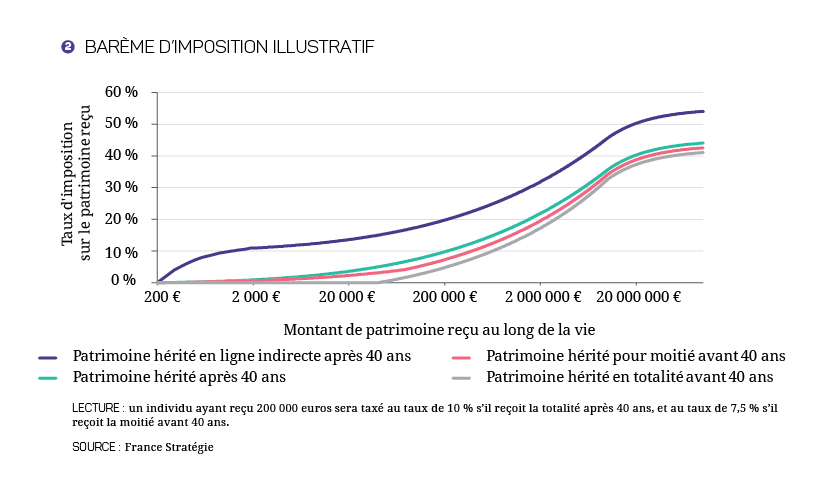

Une réforme plus ambitieuse consisterait à reconstruire la fiscalité des transmissions du point de vue des héritiers. L’Irlande a instauré un tel système en 1976, et plusieurs variantes ont été proposées, notamment par des économistes britanniques comme le prix Nobel d’économie James Meade et plus récemment Anthony Atkinson[7].

Dans ce schéma, le taux de taxation sur les transmissions augmenterait en fonction du montant de patrimoine hérité par un individu tout au long de la vie. À chaque nouvel héritage, le montant à payer dépendrait donc des sommes déjà reçues par l’héritier, et non de la somme transmise par le seul défunt, comme c’est le cas aujourd’hui. Ce système a de nombreux avantages. D’une part, il permet de s’assurer qu’un individu recevant beaucoup paie un taux supérieur à celui qui reçoit peu, en limitant les possibilités d’optimisation fiscale. D’autre part, il incite en théorie les détenteurs de patrimoine à transmettre à des individus ayant peu hérité au cours de leur vie.

Pour inciter les donations et les legs aux individus jeunes (notamment aux petits-enfants), les transmissions reçues avant un certain âge bénéficieraient d’un abattement (graphique 2). La réduction d’impôt liée à l’âge diminuerait avec le patrimoine reçu, de façon à ce que l’avantage fiscal ne soit pas trop important pour les grosses transmissions.

Les transmissions au conjoint et celles reçues en ligne indirecte pourraient continuer, ou non, de faire l’objet d’une taxation spécifique (sous forme d’exonération ou d’abattement pour les premières, d’une majoration pour les secondes, selon le niveau de patrimoine hérité). Les avantages liés à la transmission de certains types d’actifs (assurances-vie, entreprises, œuvres d’art) seraient également révisés.

Parce qu’elle assurerait de façon plus solide et cohérente le caractère progressif de l’impôt, parce qu’elle inciterait plus fortement à doter les jeunes générations, cette réforme serait plus efficace que le système actuel pour limiter l’inégalité des chances et l’inégalité patrimoniale dans notre pays. Elle serait aussi plus simple et plus lisible pour l’héritier.

Option 3 – Financer une dotation en capital pour les jeunes adultes

Les deux options précédentes tendent à améliorer la fiscalité des transmissions par le haut, en taxant davantage ceux qui reçoivent davantage, et en incitant à transmettre aux jeunes générations. Une troisième option, complémentaire des deux autres, consisterait à améliorer le système par le bas, en s’intéressant à la situation des individus qui ne bénéficient d’aucune transmission, parce qu’ils appartiennent à des familles n’ayant pas ou peu de patrimoine. Ceux-ci représentent environ 50 % de la population[8]. Il est concevable de mettre en place un système d’impôt négatif, qui doterait l’ensemble des individus d’un patrimoine minimal, même ceux qui n’héritent pas[9]. Pour ce faire, une partie des recettes fiscales sur les transmissions pourrait être versée à un fonds dédié, permettant de financer une dotation en capital allouée à chaque individu en début de vie adulte. Une telle mesure agirait directement et immédiatement sur les inégalités de patrimoine entre et au sein des générations[10].

Dans une société où le patrimoine prend de plus en plus d’importance et où l’on hérite de plus en plus tard, la fiscalité des transmissions doit être repensée. L’augmentation inéluctable du nombre de décès, donc de successions, aura des conséquences de long terme sur la structure sociale de notre pays. Au cours des prochaines années, il faut se préparer pour faire face à ces changements de grande ampleur. Une fiscalité rénovée des transmissions, voire l’établissement d’un capital de départ minimum pour tous, iraient dans ce sens.

Auteur Clément Dherbécourt