Afin de favoriser la croissance des startups, la France doit accroître nettement les financements disponibles. Elle ne dispose pas en effet de larges fonds de pension ni de fondations universitaires, qui jouent un rôle déterminant sur ce plan dans les autres pays. Elle doit mieux mobiliser l’épargne des ménages vers ce type de placements indispensables à la croissance et à l’innovation. La fiscalité de l’épargne financière est un puissant levier mais aujourd’hui elle incite peu au financement des entreprises innovantes. Pour y remédier et rejoindre les meilleurs en termes de montant de capital-risque rapporté à la taille de l’économie, trois options s’offrent au pays : une solution logique, mais très ambitieuse, de réforme globale de la fiscalité de l’épargne ; un choix plus direct de refonte et d’approfondissement de certaines niches fiscales en les ciblant mieux sur le capital-risque ; enfin, moins radicale mais non dénuée de complexité, une modification à la marge des produits d’épargne réglementés existants. Selon les paramètres retenus, ces options peuvent être mises en œuvre à un coût nul pour les finances publiques.

Mobiliser l'épargne pour le financement des startups

Afin de favoriser la croissance des startups, la France doit accroître nettement les financements disponibles.

Résumé

En Europe, autant de créations de startupx qu'aux États-unis,

mais une croissance moins rapide

En Europe, autant de créations de startups qu’aux États-Unis, mais une croissance moins rapide

Autant de startups naissent en Europe qu’aux États-Unis ou en Asie, mais elles se développent moins vite. Les startups jouent un rôle de plus en plus important dans le dynamisme et le renouvellement du tissu productif ainsi que dans le développement de nouveaux secteurs économiques. À l’image du secteur du numérique, les jeunes pousses exercent un rôle déterminant dans le développement des industries de demain, que ce soit dans le domaine de la transition écologique (greentechs), de la biologie (biotechs), de la médecine (medtechs), de la finance (fintechs) ou des objets connectés.

Aujourd’hui, les startups à succès sont plus américaines et asiatiques qu’européennes. En 2015, l’Europe comptait seulement 15 « licornes »[1], contre 90 aux États-Unis et 31 en Asie. Cinq des dix premières capitalisations américaines sont d’anciennes startups et pèsent d’un poids déterminant dans l’économie. L’analyse comparée de l’âge moyen des capitalisations boursières en France et aux États-Unis, montre que l’écart a doublé au cours des quinze dernières années[2] : en 2015, il était de 91 années aux États-Unis comparé à 132 en France (contre 84 et 104 années en 2000).

Cet écart dans la capacité à régénérer le tissu productif s’explique moins par la difficulté de la France et de l’Europe à faire éclore de jeunes entreprises innovantes que par la moindre capacité à les faire croître sur le territoire national. Les créations de startups sont en nombre comparable en Europe et aux États-Unis[3] mais, dix ans après leur date de création, les startups américaines comptent en moyenne deux fois plus d’employés que leurs homologues européennes.

1. Startups valorisées à plus d’un milliard de dollars.

2. Lorach N. (2016), « Un écart croissant entre l’âge moyen des principales capitalisations en France et aux États-Unis ».

L'importance de l'acès au financement

Parmi les nombreux facteurs qui influencent la capacité de développement des startups, l’accès au financement est critique. Sans passé bancaire et porteuses de nouveaux modèles d’affaires encore non rentables et dont la viabilité est difficile à évaluer, l’activité de ces jeunes entreprises est inadaptée au circuit de financement classique par crédit bancaire. Requérant une prise de risque plus élevée de la part des investisseurs, leur financement repose en large partie sur des apports de fonds propres aux différents stades de leur développement, de l’incubation (quand elles sont encore en phase de création) à la sortie (par revente ou par introduction en bourse). Cette chaîne de financement, désignée sous le terme de « capital-risque » lorsqu’elle concerne les phases de création et de croissance de startups, fait intervenir différents types d’acteurs : principalement les fonds d’investissement publics et privés spécialisés dans le capital-risque et les business angels (personnes physiques, souvent d’anciens entrepreneurs à succès, qui investissent à titre personnel dans des startups au démarrage). Au-delà de l’apport de fonds, ces acteurs jouent un rôle important dans l’accompagnement et le conseil aux entreprises qu’ils soutiennent financièrement et sont à ce titre des acteurs centraux de l’écosystème.

Le capital-risque est reconnu comme un puissant stimulateur de l’innovation et de sa diffusion[4]. Aux États-Unis, sur le champs des entreprises fondées après 1974, 42 % ont bénéficié d’un soutien en capital-risque lors des premières phases de leur développement et ces 42 % réalisaient en 2014 85 % des dépenses de R & D[5].

3. Criscuolo C., Gal P. N. et Menon C. (2014), “The Dynamics of Employment Growth: New Evidence from 18 Countries”, OECD Science, Technology and Industry Policy Papers, No 14, OECD Publishing.

4. Faria A.P. et Barbosa N. (2014), “Does venture capital really foster innovation?”, Economic Letters, vol. 122, n°2. Gonzalez-Uribe J. (2013), Venture Capital and Innovation, Columbia UMI 3561218.

5. Gornall W. et Strebulaev I.A. (2015), “The economic impact of venture capital, the evidence from public companies”, Stanford University Graduate School of Business, Research Paper, n°15-55, novembre.

En France,

des volumes encore en deçà du potentiel

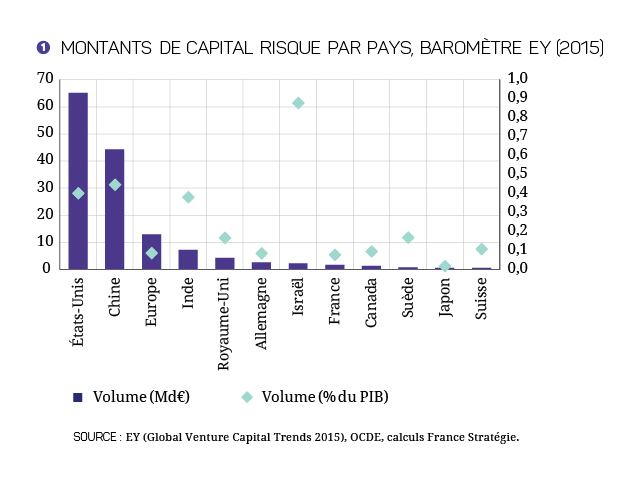

En 2015, les montants de capital-risque atteignaient 65 Md€ aux États-Unis, 44 Md€ en Chine, et 2,3 Md€ en Israël, comparé à 4,3 Md€ au Royaume-Uni, 2,9 Md€ en Allemagne et 1,7 Md€ en France[6]. Rapporté au PIB, le poids du capital-risque en France est quatre fois inférieur à celui aux États-Unis et en Chine, et deux fois inférieur à celui au Royaume-Uni et en Suède.

Malgré les progrès récents, l’écosystème du financement du capital-risque en France conserve d’importantes marges de progression si l’on compare aux volumes mobilisés par les écosystèmes plus matures. La disponibilité de fonds en quantité suffisante non seulement permet de financer les projets portés par des nationaux, mais elle est également un puissant facteur d’attractivité pour les porteurs de projet étrangers. Aux États-Unis, plus de la moitié des « licornes » ont au moins un membre fondateur d’origine étrangère[7]. Nombreux sont les porteurs de projet étrangers, dont beaucoup de Français, qui choisissent de développer leur startup dans ce pays pour bénéficier de son écosystème et de l’importance des financements disponibles. 22 % des salariés de l’écosystème parisien des startups sont étrangers, contre 53 % à Londres, 49 % à Berlin et 45 % dans la Silicon Valley, selon le baromètre Compass[8].

Pour ne pas accroître le retard qui est le sien dans la révolution numérique, la France devrait se fixer comme objectif de rattraper en cinq ans le niveau de financement, exprimé en pourcentage du PIB, que l’on observe aux États-Unis (soit un quadruplement, à 8 Md€, pour passer de 0,1 à 0,4 point de PIB).

Pour favoriser ce rattrapage, la réponse a largement consisté à développer le soutien public, notamment à travers Bpifrance qui co-investit avec les investisseurs privés. Notre pays se caractérise ainsi par l’importance du financement du capital-risque par des fonds publics, qui représentent plus du quart des montants levés. Cela s’explique en partie par l’absence de fonds de pension et de fondations universitaires. De fait, l’horizon temporel de ces investisseurs, plus lointain que celui des autres acteurs institutionnels (banques, fonds généralistes, etc.) et leur capacité plus élevée à prendre des risques (comparée aux assureurs par exemple), en font des acteurs importants dans d’autres pays. La France se caractérise également par la taille plus faible des fonds spécialisés. Les plus grands fonds français sont par exemple de l’ordre de dix fois plus petits que les plus grands fonds américains. Cette fragmentation pose problème notamment pour les levées de fonds les plus importantes, au-delà de la phase d’amorçage, qui sont indispensables pour accompagner la croissance des startups à succès et les garder sur le territoire.

Du point de vue du financement des startups, l’enjeu pour la France est donc double : augmenter les flux globaux investis et permettre l’apparition d’acteurs de taille plus importante. En outre, la progression de la taille des fonds de capital-risque doit aller de pair avec leur internationalisation et l’amélioration de la qualité du suivi et du soutien qu’ils apportent aux startups dans lesquelles ils investissent, condition indispensable à la réussite de ces dernières.

6. Ces chiffres sont ceux de Dow Jones Venture Source repris par EY (rapport Venture Capital Trends 2015). Il n’existe pas de définition harmonisée au niveau international de ce qui constitue le « capital-risque ». La différence de périmètre explique une partie importante de l’écart avec les chiffres donnés par exemple par InvestEurope (l’association européenne des investisseurs en capital-risque) et l’OCDE.

7. Anderson S. (2016), « Immigrants and billion dollar startups », NFAP Policy Brief, mars.

8. Cité par Ekeland M., Landier A. et Tirole J. (2016), « Renforcer le capital-risque français », Les Notes du Conseil d’analyse économique n°33.

La fiscalité de l'épargne

au service de la croissance

Du côté des particuliers, les dispositifs fiscaux en France favorisent les placements peu risqués comme l’immobilier et, du côté des placements financiers, l’assurance-vie (principalement investie en titres de dette publique) et les livrets d’épargne réglementés. Ces incitations se font au détriment des financements plus porteurs comme celui des jeunes entreprises à fort potentiel.

Les montants nécessaires pour quadrupler la taille de l’écosystème (trouver 6 Md€ par an supplémentaires) ne sont pas négligeables, comparés au flux d’épargne financière annuelle dégagée par les ménages qui est de l’ordre de 75 Md€[9]. Ils paraissent cependant modestes au regard de leur patrimoine financier (plus de 4 700 Md€ d’actifs détenus en 2015). En particulier, une petite partie des montants investis en livrets d’épargne réglementée (plus de 590 Md€) ou encore en assurance-vie (plus de 1 370 Md€[10]) pourraient être au fil des ans rebasculés vers le capital-risque.

Étant donné la diversité des acteurs qui interviennent dans l’écosystème de financement, la question d’une fiscalité plus orientée vers les startups se pose à plusieurs niveaux. Du côté des business angels, le CAE[11] souligne par exemple le caractère moins favorable en France du régime sur les plus-values de cession : alors qu’un taux effectif maximal de 20 % s’applique au Royaume-Uni, c’est un taux dégressif qui passe de 62 % la première année à 23,75 % lorsque les parts de l’entreprise ont été détenues pendant huit ans qui est appliqué en France. Le « compte PME innovation » instauré par la loi de finances rectificative 2016, qui permet aux business angels de bénéficier d’un report d’imposition lorsqu’ils réinvestissent dans une entreprise à fort potentiel, constitue un premier élément de réponse à cette question.

9. Il s’agit du montant de la capacité de financement des ménages (source : Insee, Comptes nationaux)

10. Rapport annuel 2015 de l’Observatoire de l’Épargne Réglementée.

11. Ekeland et al., op. cit.

L'épargne canalisée

vers le financement du capital-risque

Trois options peuvent être envisagées pour encourager fiscalement le financement du capital-risque : (i) une réforme globale de la fiscalité de l’épargne financière, de manière à ne plus défavoriser l’investissement en fonds propres ; (ii) une refonte et un approfondissement de certaines niches fiscales en les ciblant mieux sur le capital risque ; (iii) une modification à la marge de la composition des produits d’épargne existants. Selon les paramètres retenus, toutes ces options peuvent être mises en œuvre à un coût nul pour les finances publiques.

Option 1 – Harmoniser la fiscalité de l’épargne financière

Compte tenu du fait qu’en France la fiscalité du capital oriente très largement les flux d’épargne vers des placements peu risqués et moins favorables au financement des investissements de long terme, la solution la plus logique, mais aussi la plus radicale, consisterait à remettre à plat cette fiscalité, de façon à égaliser les taux d’imposition des revenus du capital, quels que soient les différents supports d’épargne financière. Ce faisant, on ferait en sorte que les placements les plus risqués, notamment dans les entreprises et le capital-risque, aient en moyenne un rendement après impôt plus élevé que les placements moins risqués. Tel n’est en effet pas toujours le cas aujourd’hui, où la fiscalité de l’épargne se caractérise par une grande hétérogénéité[12], difficile à justifier, qui conduit à ce que les placements risqués voient leur rentabilité dégradée par rapport à des placements plus sûrs (placements liquides ou en assurance-vie, qui ne servent pas, ou peu, au financement en fonds propres des entreprises).

L’option d’une harmonisation des taux d’imposition des revenus de l’épargne financière pourrait se décliner sous plusieurs formes. Elle pourrait passer par un barème unique appliqué à tous les revenus du capital, plus-values comprises, sans distinction de nature. C’est ce que font la Suède ou les Pays-Bas, par le biais d’une « flat tax » de 30 % appliquée à l’ensemble des revenus du capital : dividendes, intérêts, plus-value de cession de valeurs mobilières et de la résidence principale. Sans aller jusqu’à un barème unique, un pas vers l’harmonisation conduirait à rehausser la fiscalité sur certains produits peu risqués, et à rabaisser la fiscalité sur des produits plus risqués. Le CAE[13] suggère par exemple de réserver l’avantage fiscal de l’assurance-vie aux sorties en rente, afin de limiter la défiscalisation à l’épargne retraite[14].

Cette option est évidemment d’ampleur : une réforme d’ensemble de la fiscalité du capital, aussi souhaitable qu’elle soit[15], nécessiterait des travaux d’études approfondis. Elle prendrait du temps et ne saurait se justifier au seul motif d’encourager le capital-risque en France. Pour autant, elle produirait certainement des effets incitatifs puissants en ce sens.

Option 2 – Redimensionner les niches existantes et améliorer leur ciblage

Il existe déjà des supports d’épargne et d’investissement à fiscalité dérogatoire permettant le financement en fonds propres des jeunes entreprises innovantes.

- Les FCPI (Fond Commun de Placement dans l’Innovation), dont l’actif est principalement investi en fonds propres de PME innovantes (l’éligibilité des PME correspond à un montant de dépenses de R & D, ou est délivrée par la BPI), et les FIP (Fonds d’Investissement de Proximité), dont l’actif est principalement investi dans les PME d’une zone géographique donnée, permettent à leurs souscripteurs de bénéficier d’une réduction de leur impôt sur le revenu à hauteur de 18 % des montants investis. Cette réduction est plafonnée à 4 320 € pour un couple, ce qui correspond à un investissement de 24 000 €. Pour les assujettis à l’Impôt de Solidarité sur la Fortune (ISF), l’impôt dû à ce titre peut être diminué, d’un montant égal à la moitié des sommes investies, plafonné à 18 000 €, somme qui correspond donc à un investissement de 36 000 €. Ces deux dispositifs ont permis de lever de l’ordre de 800 millions d’euros en 2015.

- Les dispositifs dits IR-PME et ISF-PME permettent de déduire une partie des sommes investies de l’impôt sur le revenu dû par le contribuable, sans passer par l’intermédiaire d’un fonds (comme dans les deux cas précédents). L’avantage fiscal dans le cas de ces investissements directs est plafonné à 18 000 € (IR-PME, pour un investissement maximal de 100 000 €) et 45 000 € respectivement (ISF-PME, pour un investissement maximal de 90 000 €). Bien qu’assorti d’un critère d’âge pour déterminer l’éligibilité des entreprises (moins de sept ans), ces dispositifs ne sont pas spécifiquement fléchés sur les entreprises innovantes.

À titre de comparaison, les bénéfices maximaux tirés de ces dispositifs de défiscalisation sont d’un ordre de grandeur bien plus faible que ceux tirés des dispositifs équivalents au Royaume-Uni, où la réduction d’impôt peut atteindre 300 000 £ (plus de 350 000 €) dans le cadre du Enterprise Investment Scheme (EIS).

Bénéficiant d’une déduction d’impôt de 30 % des sommes investies, le plafond d’investissement maximal de 1 million de livres est dix à vingt fois plus élevé que celui de la niche équivalente en France[16]. Deux autres dispositifs (le Seed Enterprise Investment Scheme et le Venture Capital Trust), aux plafonds moins élevés, complètent cette panoplie.

Ensemble, les trois dispositifs britanniques ont permis en 2015 de récolter plus de 2,4 Md£ de financements (soit plus de 3,3 Md€). Près des deux-tiers de ce montant correspondent à des investissements supérieurs à 75 000 £ (soit plus de 100 000 €), qui auraient donc dépassé les plafonds fixés en France. Aujourd’hui, on peut estimer que les dispositifs existant en France conduisent à des flux de financements de l’ordre de 2 Md€ au maximum[17], dont seulement une fraction correspond à du capital-risque, pour un coût fiscal de l’ordre de 600 millions d’euros (essentiellement au titre de la réduction d’ISF).

Le financement du capital-risque pourrait être encouragé par le relèvement des plafonds des avantages fiscaux mais aussi une redéfinition des dispositifs existants. La Cour des Comptes a par exemple préconisé une fusion des dispositifs FIP et FCPI qui permettrait une augmentation de la taille moyenne des fonds, pour qu’ils soient en mesure de financer des tickets de taille plus importante, d’attirer des participations de fonds étrangers et de générer des économies d’échelle sur les frais de gestion[18]. Afin de limiter la fragmentation des fonds et encourager une gestion plus efficace, l’avantage fiscal devrait être conditionné à des investissements dans des fonds de fonds, qui investiraient alors dans les fonds de capital-risque du marché aux côtés des différentes catégories d’investisseurs, notamment les investisseurs institutionnels français ou étrangers. Cette évolution permettrait d’atteindre l’objectif de croissance de taille des fonds de capital-risque et donc des tickets dans les startups. Dans tous les cas, l’éligibilité des entreprises ou des fonds au dispositif retenu devrait être conditionnée à un véritable accompagnement de qualité du développement des startups, condition clé de leur réussite.

Pour être neutre sur les finances publiques, cette option supposerait de durcir quelque peu, dans le même temps, la fiscalité sur les autres types d’investissements.

Option 3 – Revoir le ciblage et la composition des produits d’épargne existants

Les produits d’épargne existants bénéficient d’une notoriété et de circuits de commercialisation bien établis. Sans remettre fondamentalement en cause les avantages fiscaux actuels, le financement du capital-risque pourrait être encouragé en incitant les investisseurs institutionnels à réaliser davantage d’investissements de ce type. Parce que la directive Solvabilité II garantit la liberté d’investissement des entreprises d’assurance, ce résultat ne semble pas pouvoir être atteint en fixant des seuils minimaux sur les produits d’assurance-vie, du moins à court terme.

En fait, des mesures destinées à renforcer la présence du capital-risque dans les produits d’épargne existants ont déjà été prises (création du contrat d’assurance-vie Vie Génération[19] ou encore du contrat « capital-investissement » par la loi pour la croissance, l’activité et l’égalité des chances économique). D’autres sont envisageables : renforcer l’avantage fiscal associé aux contrats d’assurance-vie investis en partie en capital-risque, ou bien leur réserver l’avantage fiscal existant de façon à pousser les sociétés d’assurance à structurer leur offre en ce sens ; élargir la liste des actifs éligibles aux unités de compte pour y inclure, par exemple, les fonds institutionnels de capital-risque (FPCI), comme préconisé par le CAE ; ou encore permettre l’intégration des participations prises sur des plateformes de crowdfunding dans des produits d’épargne comme le PEA-PME (Plan d’Épargne en Actions-PME) ou l’assurance-vie, comme suggéré par le Conseil National du Numérique.

Cette option préserverait, dans l’ensemble, la fiscalité dérogatoire qui fait la popularité de ces produits d’épargne, tout en incitant les clients à porter leurs choix sur les contrats qui bénéficient le plus au financement de l’économie. Elle se heurte cependant à la complexité des dispositifs et à leur faible lisibilité. Et elle suppose là encore, de prendre d’autres mesures de durcissement de la fiscalité pour assurer sa neutralité sur les finances publiques.

Auteurs : Vincent Aussilloux et Christophe Gouardo

12. Voir Artus P., Borio A. et Garcia-Penalosa C. (2013), « Fiscalité des revenus du capital », Les Notes du Conseil d’analyse économique n°9 ; Gouardo C., Le Ru N., Sode A. et Trannoy A. (2016), « Quels principes pour une fiscalité simplifiée ? », France Stratégie, Enjeux 2017-2027.

13. Voir Artus et al., op. cit.,

14. La sortie en rente donne lieu à un versement à vie d’une rente au souscripteur du contrat, plutôt qu’à une restitution du capital. Sa défiscalisation dans le cadre d’une épargne-retraite se justifierait théoriquement par le motif de lissage intertemporel de la consommation.

15. Gouardo et al., op. cit.

16. En tenant compte du fait que l’unité d’imposition, au Royaume-Uni, est la personne et non le foyer fiscal, les montants éligibles par ménage peuvent atteindre le double.

17. Environ 0,8 Md€ pour les FIP et le FCPI (source : AFIC) en 2015. Pour l’IR-PME et l’ISF-PME, en l’absence de chiffres fiables sur les montants financés, l’ordre de grandeur indicatif de 1,2 Md€ est donné en référence à l’estimation de la dépense fiscale correspondante pour 2016 (580 millions d’euros).

18. Référé de la Cour des Comptes du 15 février 2016 sur la dépense fiscale ISF-PME.

19. En contrepartie d’un abattement supplémentaire, ils doivent respecter des quotas d’investissement dans les ETI, les FCPI, l’économie sociale et solidaire et le logement social.