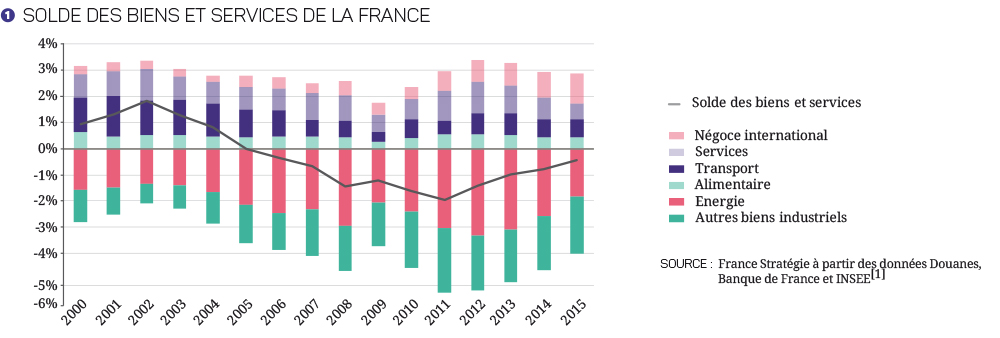

Tout au long de la décennie 2000, la compétitivité de la France s’est dégradée, avec pour conséquences l’accumulation de déficits extérieurs et une augmentation de l’endettement extérieur net (graphique 1).

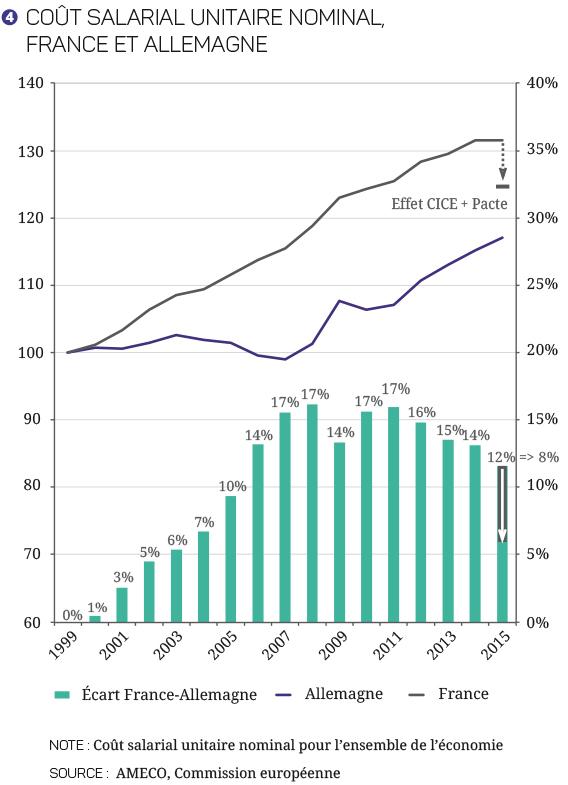

Son redressement a été porté au premier rang des objectifs de la politique économique. Des mesures d’ampleur ont été mises en œuvre en son nom, notamment le Crédit d’impôt pour la compétitivité et l’emploi (CICE) et le Pacte de responsabilité.

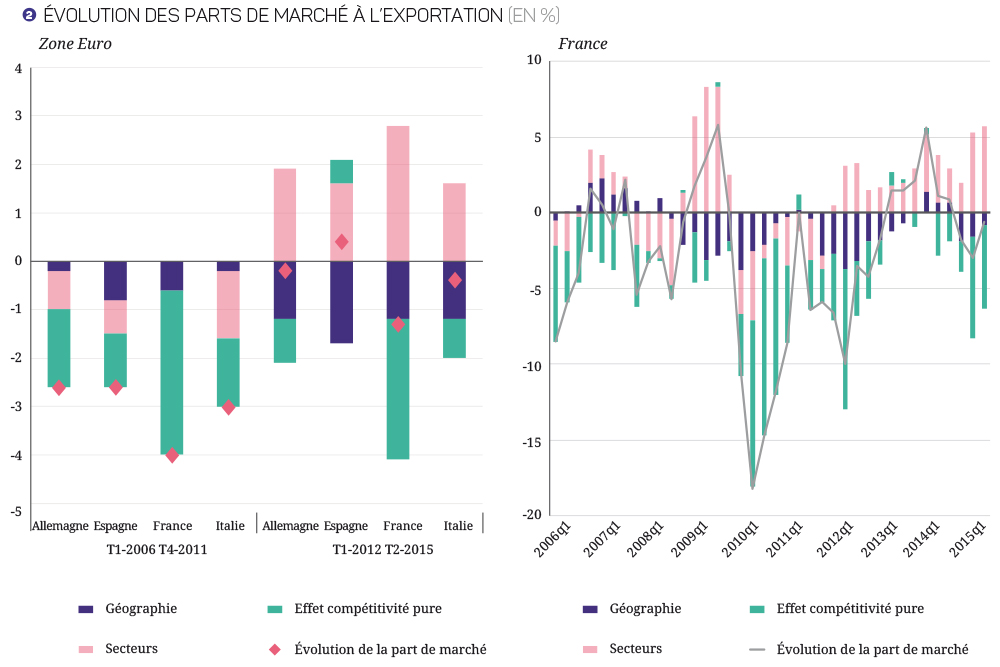

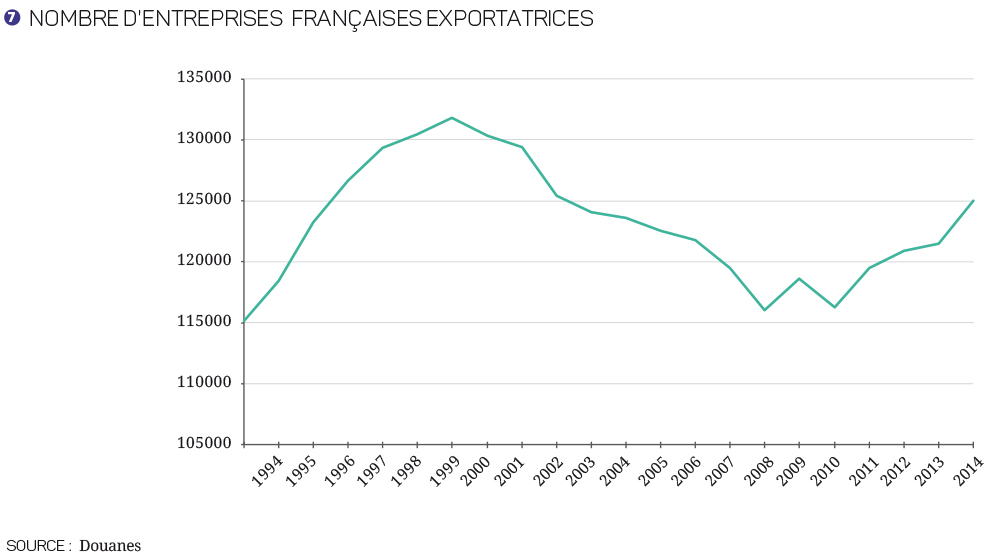

Un rééquilibrage s’observe : nos parts de marché se sont stabilisées, le déficit commercial a diminué, l’écart de compétitivité-coût avec l’Allemagne, principal concurrent sur les marchés tiers, s’est réduit, et les entreprises reconstituent leurs marges. Pour autant, il n’est pas possible de dire que notre problème de compétitivité est désormais derrière nous :

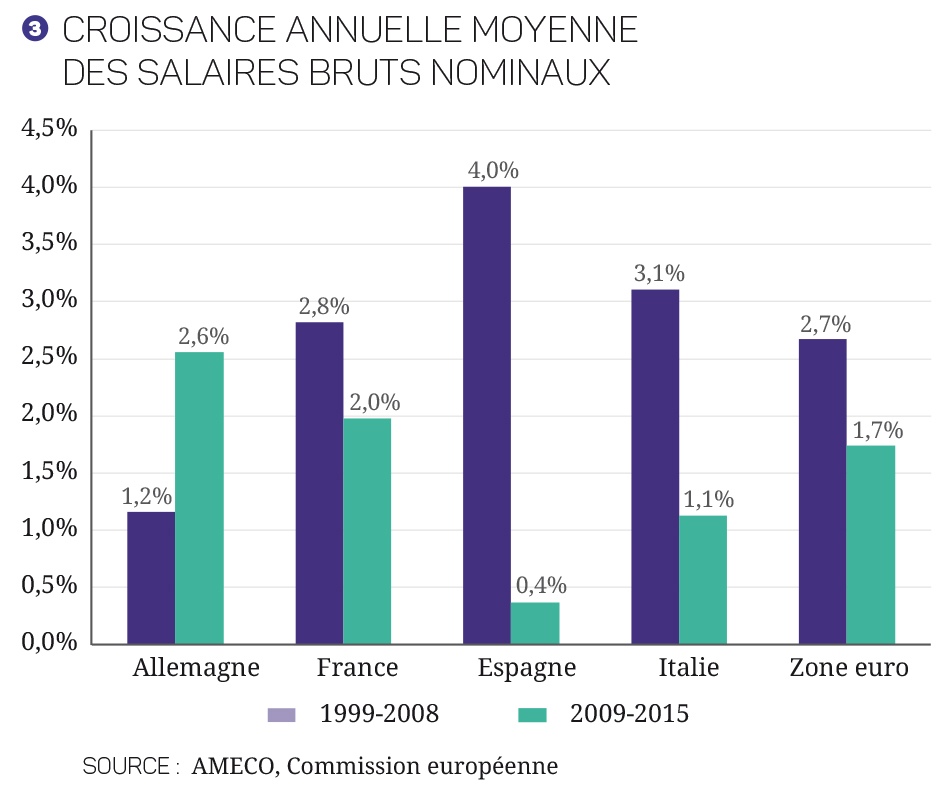

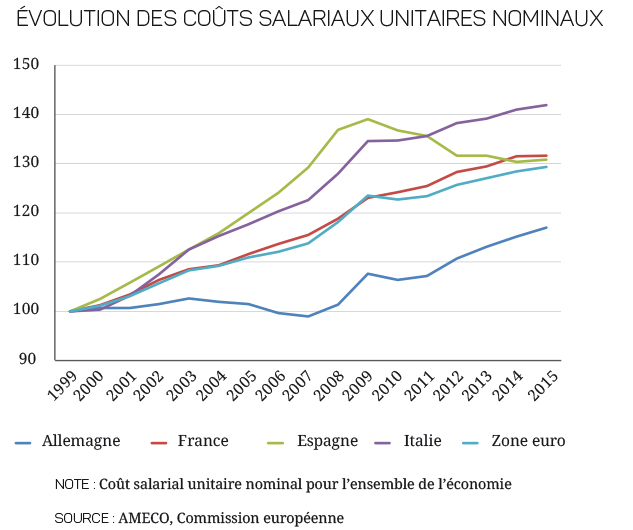

- le rétablissement des coûts salariaux relatifs est à confirmer. Des progrès ont été réalisés, grâce à la hausse des salaires outre-Rhin et à nos propres efforts. Mais la hausse des salaires allemands pourrait n’être que temporaire, tandis que l’Espagne et l’Italie se sont engagées dans des politiques de compression salariale ;

- le secteur exportateur continue de souffrir d’un coût élevé des intrants non salariaux, en particulier des prix de l’immobilier et des services aux entreprises ;

- les dysfonctionnements de la régulation salariale au sein de la zone euro n’ont pas été résolus, bien qu’ils aient été l’une des origines de la crise. Rien n’assure que les évolutions nominales des différents pays soient en cohérence avec leurs compétitivités relatives ;

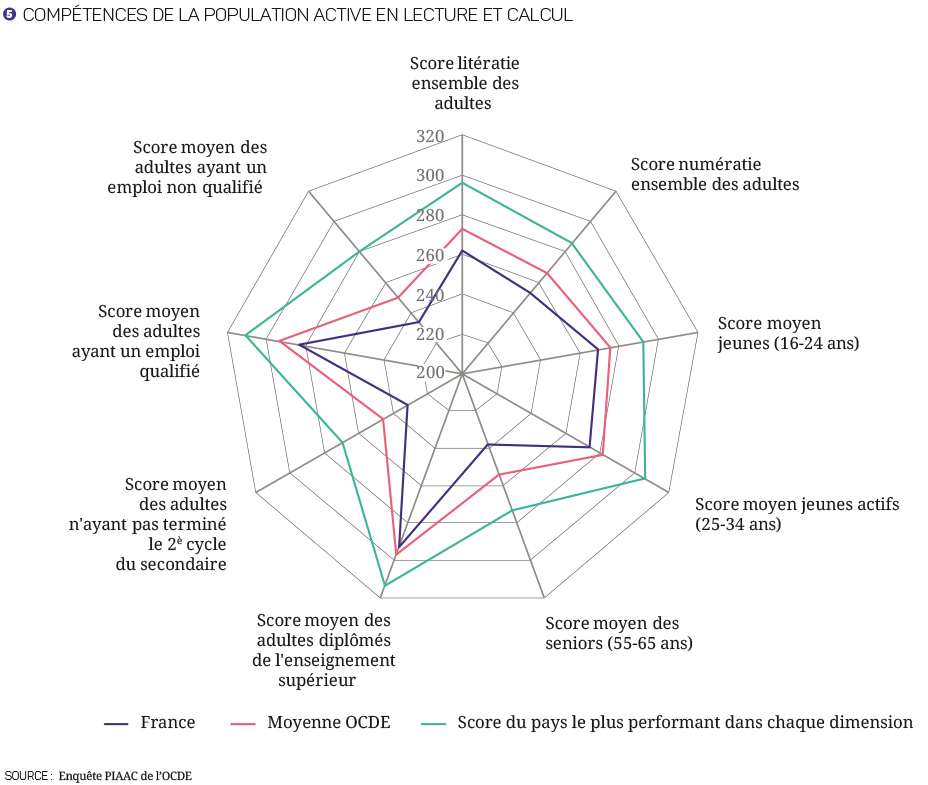

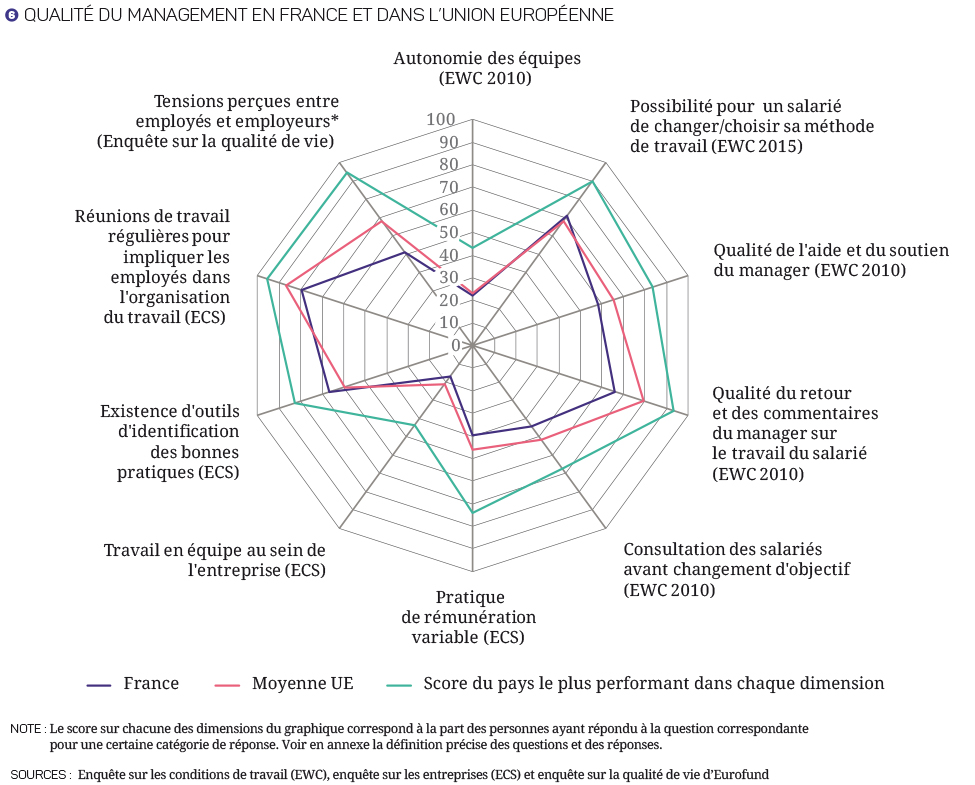

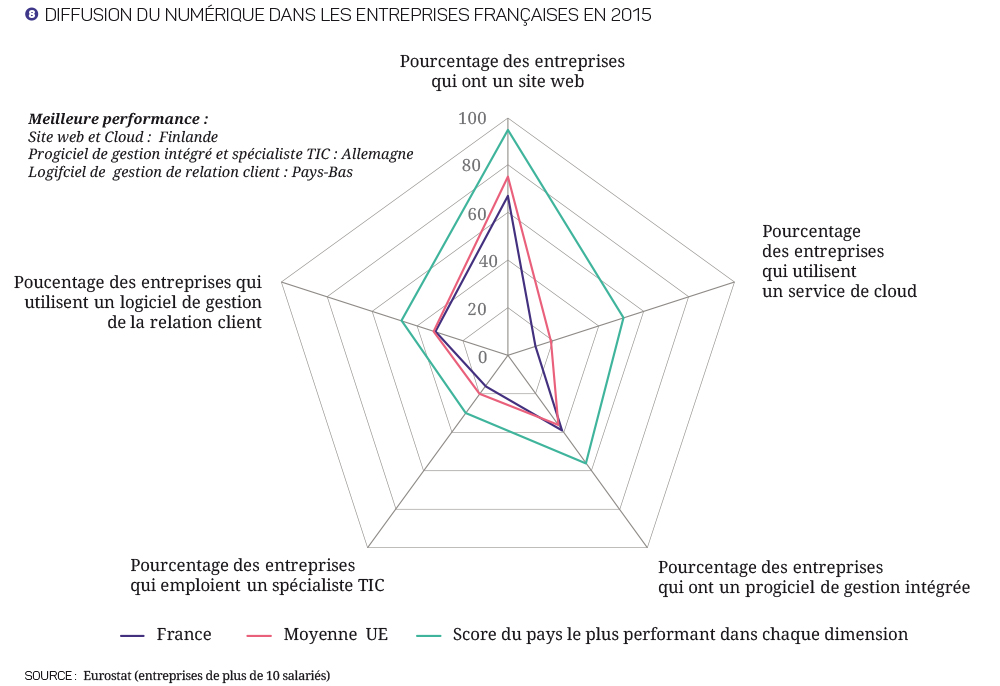

- la compétitivité hors prix des entreprises est insuffisante. Plusieurs problèmes freinent ses progrès : un déficit de compétences dans la population active, des déficiences du management des entreprises, la trop faible diffusion du numérique au sein du tissu productif, la complexité d’un cadre réglementaire insuffisamment propice au développement des jeunes entreprises innovantes.

Les prochaines années vont continuer d’être marquées par l’impératif de compétitivité. En particulier, les enjeux d’innovation et de qualité seront décisifs dans le contexte de la transition numérique.

[1] Les soldes des secteurs énergie, agro-alimentaire, matériels de transport et autres biens industriels sont issus des données des douanes françaises et valorisées en CAF/FAB, c’est-à-dire que les importations incluent le « coût, assurance, frêt » (CAF) alors que les exportations sont comptées en « franco à bord » (FAB) . Les soldes services, négoce et total des biens et services sont issus des données Banque de France et valorisés en FAB/FAB. Il existe donc un écart entre la somme des sous-soldes et du solde total qui a plusieurs raisons : conversion de CAF en FAB, inclusion des échanges de matériels militaires (non inclus dans les sous-soldes) et différences de méthodologie entre les résultats du commerce extérieur publiés par les Douanes et ceux de la balance des paiements de la Banque de France.

La compétitivité est la capacité d’une économie à générer de façon durable un revenu et un niveau d’emploi élevés face à la concurrence internationale. Si elle concerne au premier chef les entreprises qui produisent des biens et des services échangeables, elle est influencée également par la performance des entreprises des secteurs abrités et l’efficacité de la sphère publique. Elle ne peut être dissociée de l’attractivité, c’est-à-dire de la capacité du pays à attirer des activités productives sur son territoire. La compétitivité peut se mesurer à travers deux dimensions : le prix et la qualité du bien ou du service échangé (Encadré 1).

EN SAVOIR + :

Nous vous invitons à cliquer sur le bouton + afin de découvrir les notes, le contenu des encadrés et les différentes annexes.